Sesuai UU No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 13, Pasal 15, Pasal 17 dan Pasal 17A menyatakan bahwa Surat Ketetapan Pajak merupakan produk hasil dari pemeriksaan. Sedangkan Surat Tagihan Pajak menurut UU No 28 Tahun 2007 Pasal 14, adalah produk yang diterbitkan untuk memberikan pengenaan sanksi baik sanksi bunga, denda ataupun kenaikan. Surat Tagihan Pajak seringkali diterbitkan sebagai produk dari pemeriksaan.

Sebelumnya kita sudah terbiasa dengan pemeriksaan atas jenis-jenis pajak seperti :

- PPh Badan

- PPh Orang Pribadi

- PPN dan/atau PPn BM

- PPh Pasal 21

- PPh Pasal 23

- PPh Pasal 15

- PPh Pasal 4(2)

- PBB

Tetapi bagaimana dengan bea materai ?

Bea Materai ditetapkan melalui UU Nomor 13 Tahun 1985 tentang Bea Materai dan hingga kini belum pernah diubah. Yang menarik adalah fakta bahwa walaupun bea materai sudah diundangkan sejak tahun 1985, belum pernah diatur mengenai bentuk Surat Ketetapan Pajak dan Surat Tagihan Pajak atas bea materai ini.

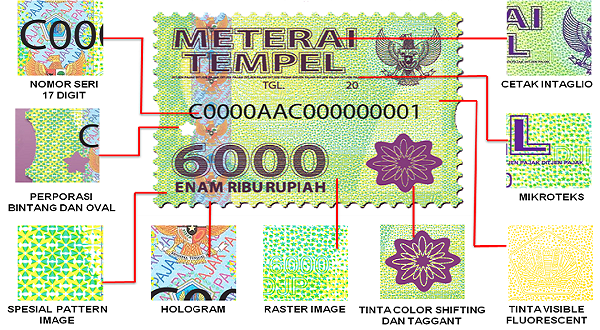

Tepat pada hari proklamasi Indonesia ke-69 Direktorat Jenderal Pajak meluncurkan materai tempel baru desain 2014 sebagai pengganti materai tempel yang lama desain 2009 dengan tujuan untuk menghindari atau mencegah tindakan pemalsuan atau penggunaan materai bekas pakai. Peluncuran materai tempel baru desain 2014 dilakukan sesuai penetapan Peraturan Menteri Keuangan Nomor 65/PMK.03/2014 tanggal 21 April 2014 tentang Bentuk, Ukuran, dan Warna Benda Materai pada tanggal 21 April 2014 yang lalu.

Tidak lama sesudah itu ditetapkan pula Peraturan Menteri Keuangan Nomor 70/PMK.03/2014 tentang Tata Cara Pemateraian Kemudian dan tidak lama sesudah peluncuran materai tempel baru desain 2014 tersebut disusul dengan Peraturan Direktur Jenderal Pajak Nomor PER – 23/PJ/2014 tentang Perubahan Peraturan Direktur Jenderal Pajak Nomor PER-27/PJ/2012 Tentang Bentuk Dan Isi Nota Penghitungan, Bentuk Dan Isi Surat Ketetapan Pajak Serta Bentuk Dan Isi Surat Tagihan Pajak.

Peraturan Direktur Jenderal Pajak Nomor PER – 23/PJ/2014 dalam butir menimbang huruf d menyatakan bahwa ketentuan mengenai bentuk dan isi nota penghitungan, surat ketetapan pajak dan surat tagihan pajak dalam Peraturan Direktur Jenderal Pajak Nomor PER-27/PJ/2012 belum menampung bentuk dan isi nota penghitungan, surat ketetapan pajak, dan Surat Tagihan Pajak atas Bea Meterai. Dengan Peraturan Direktur Jenderal Pajak Nomor PER – 23/PJ/2014 ini, maka bentuk dan isi nota penghitungan, surat ketetapan pajak, dan Surat Tagihan Pajak atas Bea Meterai telah ditetapkan.

Apakah dengan Peraturan Direktur Jenderal Pajak Nomor PER – 23/PJ/2014, maka Bea Materai menjadi salah satu jenis pajak yang menjadi sasaran pemeriksaan pajak sesuai UU No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 13, Pasal 15, Pasal 17 dan Pasal 17A ?

Jawabannya belum. Karena pada Surat Edaran Direktur Jenderal Pajak Nomor : SE – 15/PJ/2014 Tentang Rencana Dan Strategi Pemeriksaan Tahun 2014 sama sekali tidak menyebutkan jenis pajak Bea Materai dalam Rencana Dan Strategi Pemeriksaan Tahun 2014. Mungkin nanti di 2015…