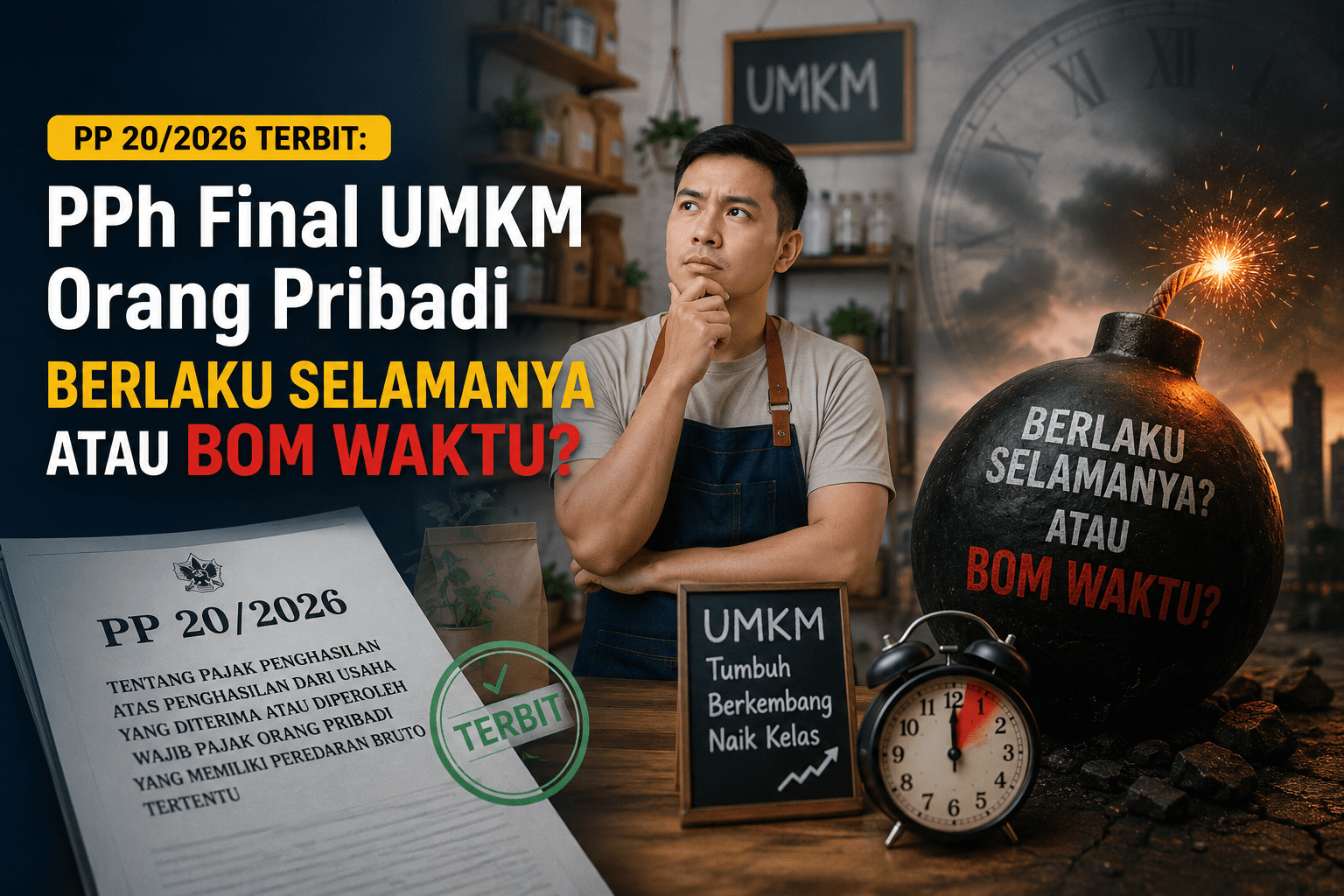

Dunia perpajakan tanah air kembali gempar. Pemerintah resmi merilis PP Nomor 20 Tahun 2026 sebagai perubahan atas PP 55/2022. Di satu sisi, aturan ini membawa angin segar; namun di sisi lain, ia meninggalkan “bom waktu” berupa teka-teki hukum yang memicu perdebatan sengit di kalangan praktisi, konsultan, hingga pelaku UMKM itu sendiri.

Pertanyaan besarnya: Apakah PPh Final 0,5% untuk Wajib Pajak Orang Pribadi (WP OP) sekarang berlaku selamanya, atau tetap ada batas kedaluwarsa?

Kalau kita bedah teks regulasinya secara mendalam, ternyata ada benturan pasal yang berpotensi menciptakan ketidakadilan nyata di lapangan. Yuk, kita bahas santai tapi mendalam!

Bagi Anda yang mengikuti dinamika insentif UMKM, Anda pasti tahu kalau di aturan lama (PP 55/2022), fasilitas PPh Final 0,5% itu dikunci oleh masa berlaku. WP Orang Pribadi diberi jatah 7 tahun, PT biasa 3 tahun, serta CV dan Koperasi 4 tahun.

Kronologi Lahirnya Perdebatan: Misteri Dihapusnya Pasal 59

Nah, di PP Nomor 20 Tahun 2026, pemerintah mengambil langkah mengejutkan: Pasal 59 resmi dihapus!

Secara otomatis, pembatasan jangka waktu 7 tahun untuk Orang Pribadi yang dulu melekat di batang tubuh aturan kini lenyap. Di dalam Pasal 57 yang baru, batas waktu tahunan hanya disisakan secara spesifik untuk Badan berbentuk Koperasi (maksimal 4 tahun).

Dari sinilah muncul dua mazhab penafsiran yang saling bertolak belakang.

Dua Mazhab Interpretasi PP 20/2026

Mazhab 1: Kaum Tekstual (Hak WP Lama Mentok di 2026)

Grup pertama melihat aturan ini dari kacamata formal yang kaku. Mengapa? Karena walau Pasal 59 dihapus, pemerintah menyelipkan “kunci gembok” di Ketentuan Peralihan (Pasal II huruf a angka 1).

Di pasal peralihan tersebut, tertulis sangat jelas: Wajib Pajak Orang Pribadi yang jangka waktu PPh Finalnya sudah habis pada Tahun Pajak 2024, hanya diberikan perpanjangan kesempatan terbatas untuk Tahun Pajak 2025 dan Tahun Pajak 2026 saja.

Logika Mazhab Tekstual: Bagi pelaku UMKM lama yang sudah terdaftar bertahun-tahun, jatah PPh Final Anda habis per akhir tahun 2026. Mulai tahun 2027, Anda wajib “naik kelas” menggunakan tarif normal Pasal 17 UU PPh, lewat mekanisme Pembukuan atau Norma (NPPN).

Namun, penafsiran ini memicu efek samping yang aneh. Bagaimana dengan WP Orang Pribadi yang baru terdaftar di tahun 2027? Karena mereka tidak terikat aturan peralihan Pasal II, secara teoritis mereka bisa menikmati tarif 0,5% selamanya selama omzetnya di bawah Rp4,8 Miliar.

Mazhab 2: Kaum Teleologis (Berlaku Selamanya Tanpa Batas Waktu)

Di sinilah Mazhab kedua protes keras. Mereka melihat hukum dari filosofi dan tujuan hakiki (teleologis) sebuah aturan dibuat.

Filosofi dasar PPh Final UMKM—sebagaimana tertulis di Bagian Penjelasan—adalah membantu wajib pajak yang memiliki keterbatasan kemampuan, waktu, dan keterampilan dalam menyelenggarakan pembukuan.

Logika Mazhab Teleologis: Pedagang warung kelontong yang mendaftar tahun 2018 dan pedagang baru yang mendaftar tahun 2027 sama-sama tidak bisa bikin pembukuan akuntansi yang rumit. Menghapus Pasal 59 adalah bukti nyata bahwa pemerintah ingin menjadikannya fasilitas permanen bagi individu, tanpa memandang kapan mereka mendaftar. Aturan peralihan di Pasal II seharusnya hanya dibaca sebagai jembatan sementara, bukan pembatas hak permanen.

Mengapa Ini Disebut Ketidakadilan Hukum (Horizontal Inequity)?

Jika Ditjen Pajak (DJP) nantinya memaksakan penafsiran kaku (Mazhab Tekstual), maka terjadilah diskriminasi hukum yang nyata:

- WP Lama (Tertib Pajak): Dipaksa migrasi ke pembukuan di tahun 2027 hanya karena mereka “lahir lebih dulu”.

- WP Baru: Dibebaskan menggunakan tarif murah 0,5% tanpa batas waktu.

Secara asas pemungutan pajak (tax equity), ini jelas mencederai keadilan horizontal, di mana dua subjek pajak dengan kapasitas ekonomi yang sama justru diperlakukan berbeda secara ekstrem hanya karena faktor tanggal administrasi.

“Rem Darurat” yang Tetap Mengintai

Terlepas dari perdebatan apakah fasilitas ini berlaku selamanya atau tidak untuk WP baru, PP 20/2026 sebenarnya sudah memasang “rem darurat” yang sangat agresif di Pasal 58 untuk membatasi ruang gerak wajib pajak.

Meskipun Anda merasa bisa memakai tarif 0,5% selamanya, hak Anda akan gugur seketika jika terjebak aturan penggabungan omzet berikut:

- Agregat Perseroan Perorangan: Omzet pribadi Anda akan langsung digabung dengan omzet seluruh PT Perorangan yang Anda dirikan.

- Agregat Suami-Istri: Bagi yang memilih Pisah Harta (PH) atau Manajemen Terpisah (MT), omzet usaha suami, istri, anak belum dewasa, hingga PT perorangan milik keluarga wajib dikumulasikan.

Begitu total jenderal dari penggabungan tersebut menyentuh angka Rp4,8 Miliar, maka di tahun berikutnya Anda resmi ditendang dari skema PPh Final 0,5%.

Menanti Sikap Resmi DJP dan Coretax

Hingga saat artikel ini ditulis, pemerintah belum menerbitkan press release resmi, Peraturan Menteri Keuangan (PMK) turunan, maupun Surat Edaran (SE) Direktur Jenderal Pajak yang menegaskan ke mana arah penafsiran ini akan dibawa.

Besar kemungkinan, DJP masih berfokus melakukan sinkronisasi sistem pada portal Coretax agar mampu memproses logika penggabungan omzet keluarga dan korporasi yang rumit ini.

Namun, melihat kebiasaan aparat pajak di lapangan yang cenderung bersandar pada teks formal demi keamanan audit internal, kita harus bersiap dengan skenario terburuk: DJP berpotensi memilih penafsiran kaku dan mengakhiri masa bulan madu PPh Final bagi WP lama di akhir tahun 2026.

Bagi para praktisi dan pelaku usaha, momentum abu-abu ini adalah waktu yang tepat untuk mulai merapikan catatan keuangan. Jika penafsiran kaku yang menang, mau tidak mau kita harus siap menghadapi era pembukuan di tahun 2027. Sengketa pajak besar menanti di depan mata, dan bukan tidak mungkin aturan peralihan ini akan berujung pada Judicial Review di Mahkamah Agung.

Bagaimana dengan bisnis Anda? Sudahkah Anda menghitung simulasi dampak pajak jika di tahun 2027 nanti dipaksa beralih dari skema Final ke tarif progresif Pasal 17?