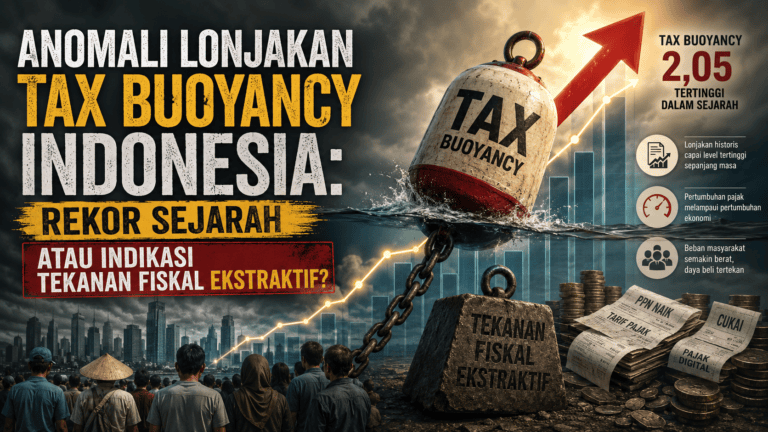

Pendahuluan: Paradigma Lama yang Melelahkan

Selama berdekade-dekade, hubungan antara Wajib Pajak (WP) dan Direktorat Jenderal Pajak (DJP) kerap terjebak dalam lingkaran ketegangan psikologis yang melelahkan. Asimetri informasi menciptakan jurang pemisah yang dalam: di satu sisi, otoritas pajak cenderung menggunakan pendekatan audit yang kaku dan formalistik; di sisi lain, pelaku usaha sering kali merasa defensif, memandang pajak sebagai ancaman yang harus dihindari. Namun, seiring dengan implementasi penuh Coretax System, paradigma “kucing-kucingan” ini telah menemukan antitesisnya. Melalui konsep Cooperative Compliance (Kepatuhan Kooperatif), kita sedang menyaksikan transformasi struktural menuju hubungan yang berbasis pada transparansi murni, kerja sama proaktif, dan pemeliharaan hubungan yang setara.

Dari Reaksi ke Mitigasi: Navigasi Strategis dalam Peta Jalan Kemitraan

Inti dari revolusi Coretax bukan sekadar terletak pada kodifikasi digitalnya, melainkan pada rekayasa ulang filosofi pengawasan—bergeser dari penegakan hukum yang responsif (audit setelah lapor) menuju manajemen risiko preventif (penyelarasan sebelum pelaporan). Bagi pelaku usaha, program ini merupakan sebuah pilihan strategis yang dimulai dengan Pendaftaran Sukarela (Voluntary). Ini adalah momentum bagi perusahaan untuk secara sadar “membuka buku” demi mendapatkan kepastian absolut.

Mekanisme kemitraan ini dijalankan melalui empat tahapan sistematis yang menjadi peta jalan baru bagi kepatuhan:

- Pendaftaran Sukarela: Langkah awal bagi entitas yang memiliki kematangan tata kelola untuk mengajukan diri ke dalam program.

- Pengukuran Sistem Internal: Fokus DJP beralih dari sekadar memeriksa angka akuntansi menjadi pengujian terhadap keandalan sistem pengendalian internal perusahaan.

- Analisis Risiko Digital: Penggunaan mesin Compliance Risk Management (CRM) untuk menganalisis data kepatuhan secara objektif dan berbasis data.

- Laporan Penjaminan Kepatuhan: Dokumen resmi yang menentukan derajat hubungan dan status kepatuhan WP di masa depan.

Tax Control Framework (TCF): Menggeser Fokus dari Angka ke Tata Kelola

Dalam paradigma baru ini, instrumen yang menjadi tolok ukur utama bukanlah sekadar hasil akhir laporan keuangan, melainkan kekuatan Tax Control Framework (TCF). TCF bukan lagi sekadar urusan departemen pajak, melainkan aset Governance, Risk, and Compliance (GRC) yang krusial bagi jajaran direksi. DJP kini lebih tertarik mendalami bagaimana risiko perpajakan dimitigasi sejak data transaksi pertama kali dicatat, bukan saat angka tersebut telah mengkristal di SPT.

Pergeseran fokus ini merupakan manifestasi dari keyakinan bahwa sistem yang andal akan melahirkan angka yang benar secara organik. Sebagaimana ditegaskan dalam filosofi program ini:

“Cooperative compliance memindahkan fokus perdebatan dari pemenuhan angka-angka akhir SPT menjadi pengujian terhadap keandalan sistem pengendalian internal (TCF) yang melahirkan angka tersebut.”

Tiga Kasta Kepatuhan: Mengapa Status ‘Tinggi’ Adalah Aset Strategis Baru

Hasil dari evaluasi TCF dan analisis risiko digital akan mengklasifikasikan perusahaan ke dalam tiga tingkatan kepatuhan. Status ini bukan sekadar label administratif, melainkan penentu “ketenangan” operasional dan efisiensi sumber daya perusahaan.

| Tingkat Kepatuhan | Mekanisme Hubungan & Pengawasan | Konsekuensi Nyata bagi Wajib Pajak |

|---|---|---|

| Tinggi | Pemeliharaan Hubungan Setara | Minim audit transaksional, intervensi rendah, dan prioritas pada asistensi. |

| Sedang/Menengah | Pengawasan Konstruktif & Edukasi | Bimbingan aktif dari DJP untuk memperbaiki kelemahan dalam sistem TCF. |

| Rendah | Audit & Pengawasan Intensif | Pemeriksaan mendalam karena adanya risiko sistemik yang terdeteksi secara digital. |

Secara strategis, berada di kasta “Rendah” atau “Sedang” merupakan sebuah opportunity cost yang besar. Perusahaan akan menghabiskan lebih banyak waktu dan biaya untuk menghadapi audit intensif, yang secara langsung menguras energi operasional yang seharusnya bisa dialokasikan untuk ekspansi bisnis.

Kepastian Hukum Tanpa Kompromi: Bukan Sekadar Tiket Bebas Periksa

Manfaat paling nyata dari transparansi ini adalah terciptanya kepastian hukum (legal certainty) yang lebih cepat. Dengan keterbukaan sejak awal, sengketa perpajakan yang mahal dan melelahkan di pengadilan pajak dapat diminimalisir secara drastis. Namun, perlu ditekankan secara pragmatis bahwa program ini Bukan Tiket Bebas Periksa.

Status kepatuhan tinggi tidak diberikan secara cuma-cuma; ia harus ditebus melalui “Audit Sistem” yang ketat terhadap TCF perusahaan. Otoritas tetap memegang wewenang penuh untuk melakukan audit transaksional jika ditemukan anomali data yang disembunyikan atau transaksi material yang tidak diungkapkan. Transparansi murni adalah harga mati untuk mempertahankan hubungan kemitraan ini.

Kesimpulan: Masa Depan Perpajakan yang Transparan

Di era Coretax System yang serba digital, kepatuhan pajak telah bertransformasi menjadi masalah tata kelola dan keberanian untuk bersikap terbuka. Masa depan perpajakan Indonesia bergantung pada komitmen timbal balik: Wajib Pajak harus berani membangun TCF yang kokoh, sementara DJP wajib menjamin objektivitas tanpa bias subjektivitas petugas di lapangan.

Kemitraan ini menawarkan jalan keluar dari labirin ketidakpastian pajak masa lalu. Sekarang, bola panas ada di tangan Anda sebagai pelaku usaha: Di era transparansi total ini, apakah sistem internal perusahaan Anda sudah cukup tangguh untuk diajak bekerja sama, atau justru masih menyimpan risiko yang menunggu waktu untuk meledak?