Belakangan ini, obrolan di kalangan praktisi pajak, konsultan, sampai direktur keuangan perusahaan nggak jauh-jauh dari kata Coretax. Sistem baru garapan Direktorat Jenderal Pajak (DJP) ini digadang-gadang bakal membawa angin segar lewat konsep keren bernama Cooperative Compliance (kepatuhan kooperatif). Prinsipnya terdengar indah di telinga: transparansi, saling percaya (mutual trust), komunikasi dua arah, dan yang paling penting—mempermudah Wajib Pajak (WP) yang sudah terbukti patuh.

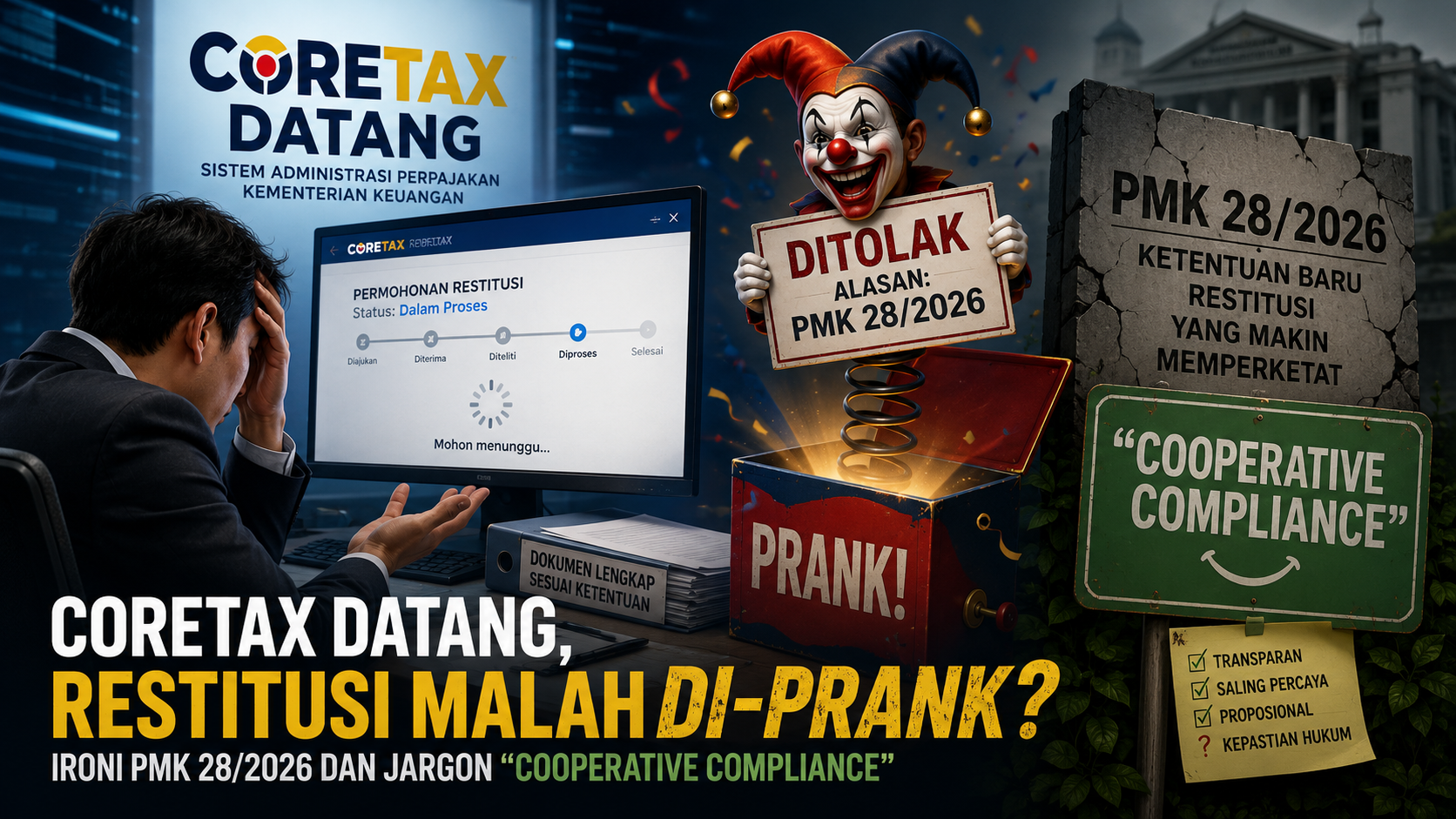

Tapi tunggu dulu. Alih-alih karpet merah yang didapat, WP patuh justru seperti kena prank saat membaca aturan main terbaru di Peraturan Menteri Keuangan (PMK) Nomor 28 Tahun 2026. Bukannya bikin hidup makin mudah, aturan ini malah terasa seperti langkah mundur ke zaman purba perpajakan yang kaku dan penuh rasa curiga.

Kok bisa, sih? Yuk, kita bedah secara santai kenapa PMK 28/2026 ini dinilai sangat kontraproduktif dengan semangat cooperative compliance.

1. Dosanya Vendor, Hukumannya Buat Pembeli

Ini dia bintang utama dari segala keanehan di PMK 28/2026. Di dalam Pasal 10 ayat (5) huruf a angka 1, sistem Coretax secara sadis mengunci aturan: Pajak Masukan (PM) yang kita kreditkan hanya diakui kalau vendor kita sudah melaporkan SPT Masa PPN mereka.

Bayangkan skenarionya. Perusahaan Anda sudah membeli barang atau jasa secara jujur, membayar PPN-nya tepat waktu ke vendor, dan faktur pajaknya pun sah alias Valid di sistem. Tapi, karena si vendor telat nge-klik tombol submit SPT-nya, AI Coretax langsung mencoret PM Anda menjadi NOL saat Anda meminta Pengembalian Pendahuluan (jalur cepat).

Di mana letak cooperative compliance-nya kalau beban pengawasan (burden of enforcement) digeser ke pembeli? KPP seolah-olah menyandera uang restitusi WP jujur hanya untuk memaksa vendor tersebut patuh. Ini bukan saling percaya, ini namanya “tetangga yang berbuat dosa, kita yang masuk penjara.”

2. Aturan “Satu Gol Bunuh Diri, Auto Gugur Musim Ini”

Dalam konsep kepatuhan kooperatif, kalau WP patuh membuat kesalahan administratif kecil yang tidak ada unsur fraud (kecurangan), harusnya ada ruang diskusi dan toleransi. Tapi PMK 28/2026 memilih jalur hardcore.

Lewat Pasal 5 ayat (2), status “Kriteria Tertentu” (jalur sakti bebas audit) bisa dicabut otomatis cuma gara-gara WP telat melaporkan SPT Masa untuk satu jenis pajak saja selama 2 masa berturut-turut. Misalnya, gara-gara staf pajak Anda lupa submit SPT Masa PPh 21 karena sistem eror, hak restitusi PPN Anda yang nilainya miliaran bisa langsung hangus dan status patuh Anda dicabut sepihak. Pendekatan zero tolerance ini bikin hubungan DJP dan WP jadi makin tegang, bukannya kooperatif.

3. Batas Waktu Macam Flash Sale

Ingin mengajukan diri jadi WP Kriteria Tertentu biar dapat fasilitas pengembalian pendahuluan? Siap-siap senam jantung. Pasal 4 ayat (1) menetapkan batas akhir permohonan elektronik paling lambat tanggal 10 Januari setiap tahunnya.

Bagi yang biasa mengurus pembukuan korporasi, awal Januari adalah masa-masa krusial konsolidasi data akhir tahun setelah libur panjang. Mengunci tanggal di awal tahun tanpa kompromi seperti ini membuat biaya kepatuhan (compliance cost) membengkak secara psikologis dan operasional karena WP dipaksa lembur di bawah tekanan deadline yang tidak realistis.

4. Naik Kelas ke Jalur Pemeriksaan 12 Bulan

Dampak paling nyata dari kakunya sistem auto-rejection Coretax ini adalah peningkatan compliance cost berupa tertahannya arus kas (cash flow) perusahaan.

Ketika permohonan jalur cepat Anda ditolak secara formal gara-gara masalah kecocokan sistem di atas, Pasal 19 ayat (5) otomatis melempar permohonan restitusi Anda ke jalur Pemeriksaan Biasa Pasal 17B UU KUP. Artinya apa? Uang yang harusnya cair dalam waktu 1 bulan, kini disandera di kas negara selama 12 bulan demi menunggu proses audit manual. Bagi dunia usaha, tertahannya likuiditas selama setahun penuh itu adalah biaya modal yang sangat mahal.

Menjadi WP patuh di bawah rezim PMK 28/2026 malah terasa “lebih mahal dan berisiko” karena jika ada beda interpretasi pasca-audit, sanksi bunga yang berat sudah mengintip di balik pintu (Pasal 19 ayat 2).

Kesimpulan: Coretax yang Canggih, tapi Regulasi yang Defensif

Ironis memang. Di satu sisi, DJP mempromosikan Coretax sebagai sistem modern berbasis teknologi canggih yang ramah dan kooperatif. Namun di sisi lain, PMK 28/2026 mendesain dinding pembatas administratif yang jauh lebih tinggi dan kaku.

Alih-alih membangun kemitraan (tax partnership) yang harmonis, PMK ini justru mempertegas posisi otoritas sebagai pengawas tradisional yang menggunakan cara-cara kaku. Wajib Pajak patuh kini tidak hanya dituntut untuk tertib pada dirinya sendiri, tetapi juga dipaksa menanggung dosa administratif dari ekosistem bisnis di sekitarnya.

Kalau begini ceritanya, slogan Cooperative Compliance tampaknya masih harus tertahan di dalam dokumen presentasi, sementara di lapangan, WP jujur harus kembali siap-siap mengencangkan ikat pinggang menghadapi panjangnya birokrasi restitusi.