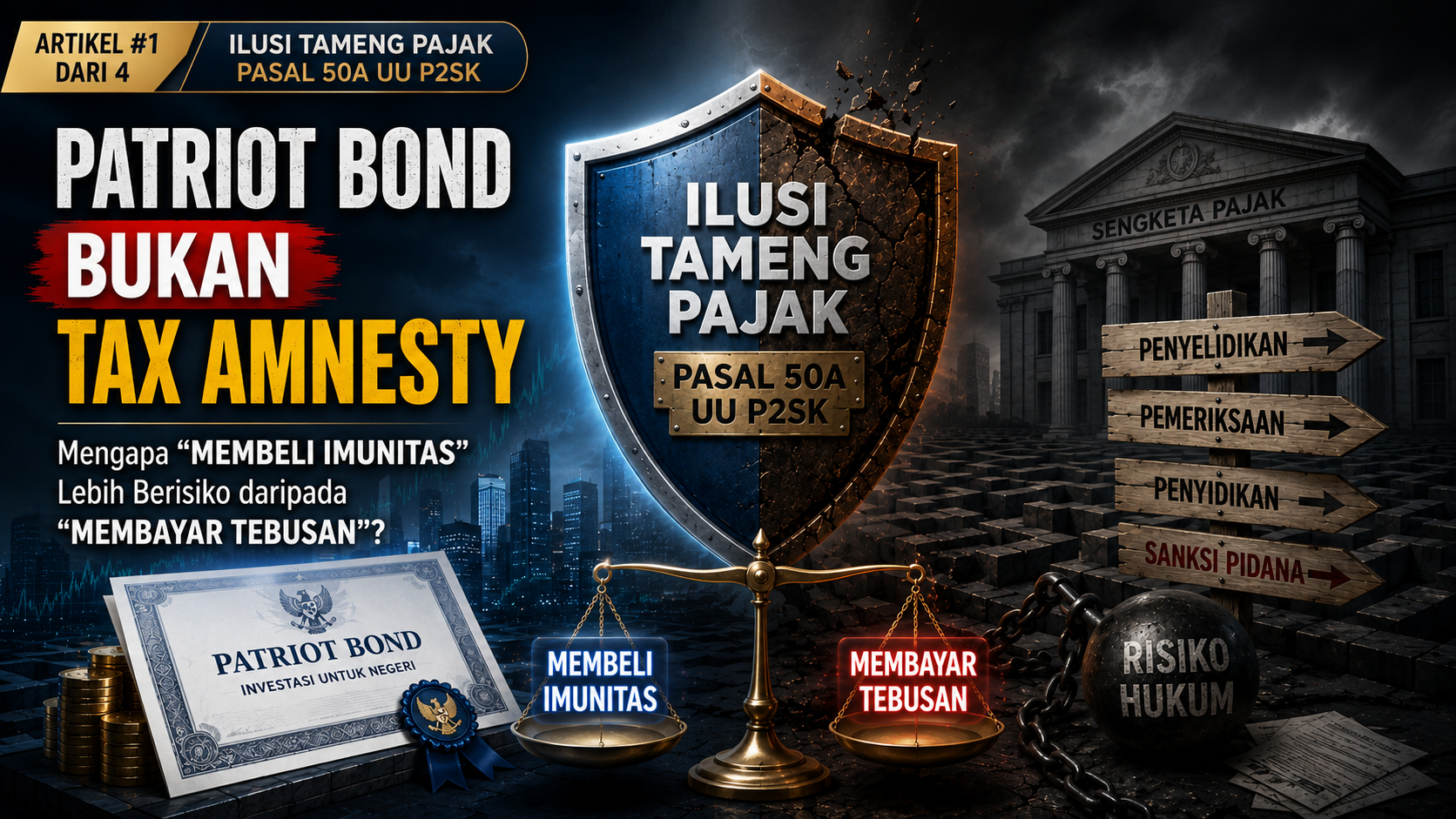

Judul berita di berbagai media keuangan belakangan ini mendadak riuh: “Aturan Baru: Investor Patriot & Merah Putih Bond Tak Bisa Dikejar Pajak.” Bagi sebagian pemilik modal besar, klausul Pasal 50A dalam revisi UU P2SK (UU No. 4 Tahun 2026) ini terdengar seperti musik indah di telinga. Setelah absennya Program Pengungkapan Sukarela (PPS) sejak 2022, banyak yang mengira pemerintah tengah menggelar karpet merah Tax Amnesty (TA) jilid ketiga melalui Badan Pengelola Investasi Daya Anagata Nusantara (Danantara).

Namun, menyamakan Patriot Bond dengan Tax Amnesty adalah sebuah kekeliruan fatal yang bisa berujung pada petaka finansial. Di balik narasi “imunitas hukum” yang menggiurkan, terdapat perbedaan filosofi mendasar yang justru menyimpan risiko besar bagi Wajib Pajak yang kurang cermat.

1. Beda Filosofi: “Membersihkan Dosa” vs “Membeli Tameng”

Untuk memahami risikonya, kita harus membedah apa yang sebenarnya ditawarkan oleh negara dalam kebijakan-kebijakan fiskal ini.

- Tax Amnesty (2016) & PPS (2022): Berfokus pada masa lalu. Skemanya adalah pengampunan. Wajib Pajak mengakui ada aset tersembunyi, membayar uang tebusan (persentase kecil dari nilai aset), dan sebagai gantinya, negara menerbitkan Surat Keterangan yang secara hukum menghapus seluruh sanksi administrasi dan pidana perpajakan masa lalu. Harta Anda menjadi “putih bersih” secara permanen.

- Pasal 50A UU P2SK / Patriot Bond (2026): Berfokus pada masa depan. Skemanya bukan pengampunan, melainkan imunitas bersyarat. Negara tidak memutihkan asal-usul dana Anda. Negara hanya mengatakan: “Taruh dana Anda di brankas Danantara, dan selama dana itu ada di sana, aparat hukum tidak boleh menyentuhnya atau menjadikannya pintu masuk pemeriksaan.”

Garis Bawah: Patriot Bond tidak menghapus utang atau kewajiban pajak historis Anda. Instrumen ini hanya membentengi nominal dana yang Anda investasikan saat ini.

2. Ranjau Global Bernama AEOI

Di sinilah letak risiko terbesarnya. Bayangkan seorang pengusaha yang memiliki dana tak dilaporkan sebesar Rp10 miliar di luar negeri sejak tahun 2021. Mendengar kabar tentang Patriot Bond di tahun 2026, ia memutuskan untuk merepatriasi dana tersebut dan membelinya di pasar primer demi mendapatkan “imunitas pajak”. Apakah masa lalu pengusaha tersebut aman?

Sama sekali tidak.

Dunia perpajakan tahun 2026 tidak lagi berjalan di ruang hampa. Indonesia adalah bagian dari jaringan AEOI (Automatic Exchange of Information). Artinya, otoritas pajak di Singapura, Swiss, atau Hong Kong secara otomatis mengirimkan data rekening WNI ke Ditjen Pajak (DJP) setiap tahun.

Jika DJP mendeteksi adanya mismatch antara SPT Tahunan si pengusaha dengan data perbankan luar negeri untuk tahun buku 2021–2025, DJP tetap berhak melakukan pemeriksaan dan menerbitkan sanksi berat (bisa mencapai 39% lebih dari nilai aset pokok). Otoritas pajak mengejar Anda menggunakan data AEOI global, bukan data Patriot Bond. Kontrak Patriot Bond Anda tidak bisa menjadi mesin waktu untuk menghapus jejak digital masa lalu yang sudah telanjur mendarat di server DJP.

3. Fasilitas yang Hangus di Pasar Sekunder

Hal lain yang membuat “imunitas” Patriot Bond jauh lebih rapuh dibandingkan Tax Amnesty adalah masa berlakunya. Pada Tax Amnesty, begitu tebusan dibayar, perlindungan berlaku selamanya.

Pada Patriot Bond, Pasal 50A Ayat 7 secara tegas mengunci bahwa perlindungan hukum dan pajak hanya berlaku di pasar primer (saat pertama kali dibeli dari Danantara). Jika di tengah jalan investor membutuhkan likuiditas cepat dan menjual obligasi tersebut di pasar sekunder kepada pihak lain, maka “tameng hukum” atas dana tersebut seketika hangus. Uang hasil penjualan kembali ke status dana biasa yang sepenuhnya terbuka untuk diaudit oleh sistem perpajakan.

Kesimpulan: Perlindungan Mahal yang Bersifat Semu

Bagi Wajib Pajak besar, Patriot Bond bukanlah pengganti Tax Amnesty. Instrumen ini tidak dirancang untuk memutihkan harta yang tercecer, melainkan sebuah instrumen “barter” dari negara: Anda memberikan likuiditas jangka panjang untuk mendanai proyek strategis, dan negara memberikan Anda tempat persembunyian yang aman untuk dana tersebut dari jangkauan hukum pidana dan perdata saat ini.

Namun, mengandalkannya sebagai alat penyelamat dari kewajiban pajak masa lalu adalah strategi yang spekulatif dan berbahaya. Risiko “bayar dua kali”—kehilangan potensi cuan bisnis karena dana dikunci di kupon rendah, sekaligus tetap dikejar sanksi pajak masa lalu lewat radar AEOI—selalu mengintai di tikungan.

Pada artikel berikutnya ([Seri 2 dari 4]), kita akan membedah aspek finansial secara lebih dingin: Berapa besar yield kupon yang sebenarnya Anda korbankan demi membeli tameng hukum ini, dan bagaimana sistem Coretax yang baru dapat mendeteksi celah tersebut?