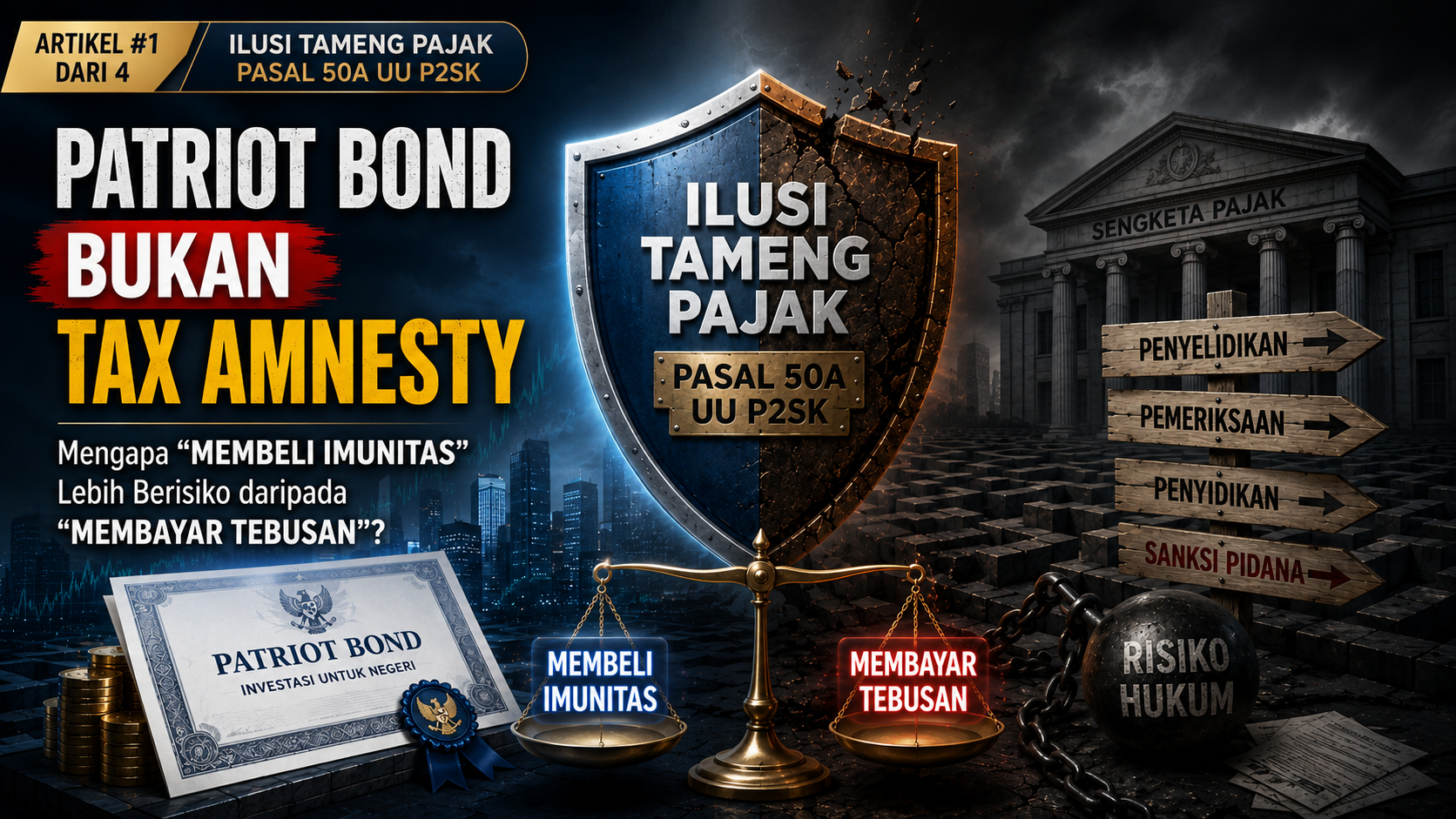

Judul berita di berbagai media keuangan belakangan ini mendadak riuh: “Aturan Baru: Investor Patriot & Merah Putih Bond Tak Bisa Dikejar Pajak.” Bagi sebagian pemilik modal besar, klausul Pasal 50A dalam revisi UU P2SK (UU No. 4 Tahun 2026) ini terdengar seperti musik indah di telinga. Setelah absennya Program Pengungkapan Sukarela (PPS) sejak 2022, banyak yang mengira pemerintah tengah menggelar karpet merah Tax Amnesty (TA) jilid ketiga melalui Badan Pengelola Investasi Daya Anagata Nusantara (Danantara).

Namun, menyamakan Patriot Bond dengan Tax Amnesty adalah sebuah kekeliruan fatal yang bisa berujung pada petaka finansial. Di balik narasi “imunitas hukum” yang menggiurkan, terdapat perbedaan filosofi mendasar yang justru menyimpan risiko besar bagi Wajib Pajak yang kurang cermat.