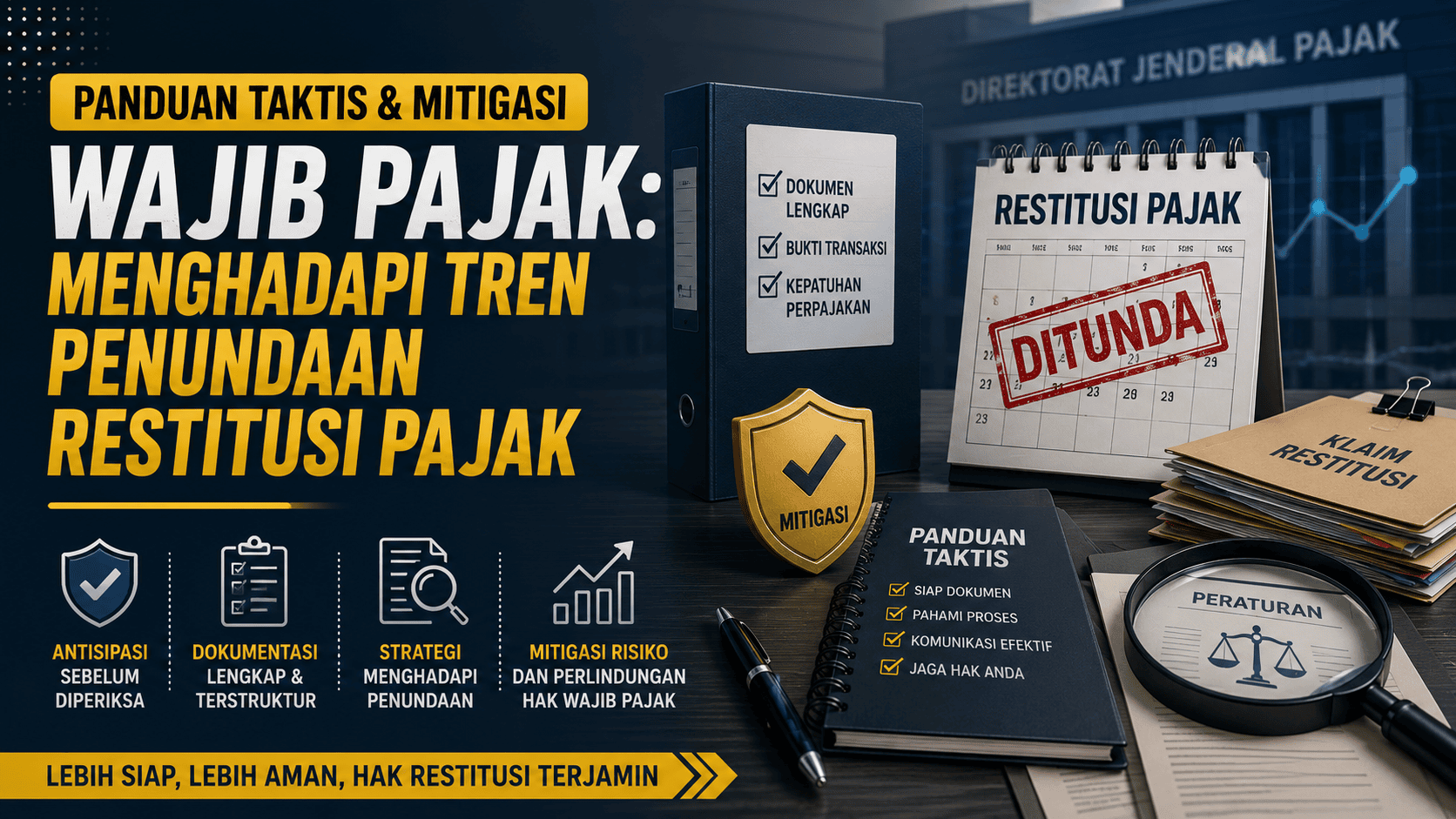

Di tengah ketatnya pengawasan dan tekanan target penerimaan neto di tingkat Kantor Pelayanan Pajak (KPP), Wajib Pajak (WP) kini dihadapkan pada tantangan besar saat mengajukan restitusi. Berbagai instrumen administrasi kerap digunakan otoritas secara kaku untuk menunda keluarnya dana dari kas negara.

Untuk menjaga arus kas (cash flow) perusahaan tetap aman, WP tidak boleh sekadar bersikap pasif. Diperlukan strategi defensif yang sistematis di setiap tahapan proses perpajakan. Berikut adalah panduan langkah taktis dan mitigasi yang bisa Anda terapkan:

FASE 1: Pra-Permohonan (Mitigasi Pintu Masuk)

Tujuan utama fase ini adalah menutup celah bagi KPP untuk menolak permohonan di awal (metode pengembalian berkas) atau memotong nilai restitusi di akhir (metode Surat Tagihan Pajak/STP kejutan).

- Pembersihan Mandiri (Self-Screening) Utang Pajak: Sebelum mengajukan restitusi, lakukan pengecekan menyeluruh pada portal DJP Online atau Buku Besar Tunggakan Pajak perusahaan. Pastikan tidak ada denda telat lapor atau sanksi administrasi masa lalu yang masih menggantung.

- Audit Kelengkapan Formal 100%: KPP sering kali mengembalikan berkas hanya karena kesalahan minor. Pastikan keabsahan tanda tangan (basah atau elektronik yang tersertifikasi), cap perusahaan, kualitas hasil pemindaian (scan) dokumen, serta kesesuaian nomenklatur akun. Jangan biarkan “arloji digital” pemeriksaan tertunda hanya karena masalah dokumen yang tidak lengkap.

FASE 2: Fase Proses (Pengawalan Akurat)

Ketika permohonan Anda sudah diterima secara resmi dan masuk ke tahap pengujian, fokusnya adalah memitigasi koreksi agresif dan penangguhan pemeriksaan akibat pihak ketiga.

- Penerapan 3-Way Matching yang Seamless: Menghadapi pemeriksa yang agresif melakukan koreksi fiskal positif, siapkan berkas pembuktian yang solid. Setiap transaksi besar harus didukung oleh kecocokan tiga jalur: Arus Dokumen (Kontrak, PO, Invoice, Faktur), Arus Barang (Surat Jalan, BAST), dan Arus Uang (Rekening koran, bukti transfer).

- Klausul Pajak pada Kontrak Vendor (Mitigasi Suspension): Pemeriksaan PPN sering kali dibekukan (suspen) karena KPP menunggu konfirmasi Faktur Pajak dari KPP lawan transaksi (vendor). Untuk mitigasi jangka panjang, masukkan klausul khusus dalam kontrak vendor yang mewajibkan mereka merespons konfirmasi dari DJP dalam waktu maksimal 3×24 jam.

FASE 3: Fase Akhir Pemeriksaan (Penyelesaian & Sengketa)

Jika tim pemeriksa mulai menunjukkan indikasi penundaan atau melakukan koreksi yang tidak realistis menjelang akhir masa pemeriksaan.

- Manfaatkan Hak Tim Quality Assurance (QA) Kanwil: Jika pada saat Pembahasan Akhir Hasil Pemeriksaan (Closing Conference) Anda tidak menyetujui koreksi fiskal dari pemeriksa, jangan langsung menandatangani persetujuan. Segera ajukan permohonan pembahasan dengan Tim QA di tingkat Kantor Wilayah (Kanwil) untuk mendapatkan penilaian yang lebih objektif.

- Disiplin Melayangkan Surat Teguran SPMKP: Berdasarkan aturan, KPP memiliki waktu maksimal 1 bulan untuk menerbitkan Surat Perintah Membayar Kelebihan Pajak (SPMKP) sejak SKPLB terbit. Jika lewat satu hari saja dari batas tersebut, segera layangkan surat teguran resmi kepada Kepala KPP dengan tembusan ke Kanwil dan Kantor Pusat DJP.

Dasar Hukum Utama Wajib Pajak:

- Pasal 17B ayat (1) UU KUP: Membatasi waktu pemeriksaan reguler maksimal 12 bulan.

- Pasal 11 ayat (2) UU KUP jo. PMK 81 Tahun 2024: Kewajiban penerbitan SPMKP maksimal 1 bulan setelah SKPLB.

FASE 4: Penegakan Hak (Klaim Imbalan Bunga)

Jika negara lalai memenuhi tenggat waktu yang sudah diatur oleh undang-undang, WP berhak menuntut kompensasi finansial secara legal.

- Kawal Legal Calendar Perusahaan: Catat secara presisi tanggal terbitnya seluruh produk hukum (SKPLB, Keputusan Keberatan, atau Putusan Banding).

- Ajukan Permohonan Imbalan Bunga Secara Formal: Jika KPP terlambat menerbitkan SPMKP dari batas waktu 1 bulan, atau jika Anda memenangkan sengketa di Pengadilan Pajak, segera hitung dan ajukan permohonan imbalan bunga. Berdasarkan Pasal 11 ayat (3) dan Pasal 27B UU KUP, negara wajib membayar bunga keterlambatan kepada WP berdasarkan tarif bunga per bulan yang ditetapkan Menkeu (maksimal 24 bulan).

FASE 5: Fase Kontingensi (Antisipasi Pengalihan ke Jalur Pemeriksaan)

Jika Anda menggunakan fasilitas jalur cepat (Pengembalian Pendahuluan Pasal 17C/17D) namun berujung pada penolakan formalitas, permohonan Anda otomatis dialihkan ke jalur Pemeriksaan Reguler (Pasal 17B).

- Aktifkan Mode Audit Ready Secara Instan: Begitu surat penolakan pengembalian pendahuluan diterima, segera bentuk tim gugus tugas (Tax Audit Task Force) internal. Jangan menunggu Surat Perintah Pemeriksaan (SP2) datang untuk mulai merapikan dokumen.

- Evaluasi Celah Penolakan & Uji Petik (Mock Audit): Cari tahu persis alasan penolakan pada proses penelitian formal sebelumnya. Lakukan simulasi pemeriksaan internal terhadap buku, catatan, dan dokumen pendukung agar siap diserahkan dalam tenggat waktu ketat (1 bulan) setelah SP2 resmi terbit.

Dengan menjalankan kelima fase mitigasi ini secara disiplin, perusahaan Anda akan memiliki posisi tawar yang jauh lebih kuat, meminimalkan risiko tertahannya arus kas, serta memastikan hak-hak hukum perpajakan Anda terlindungi sepenuhnya.