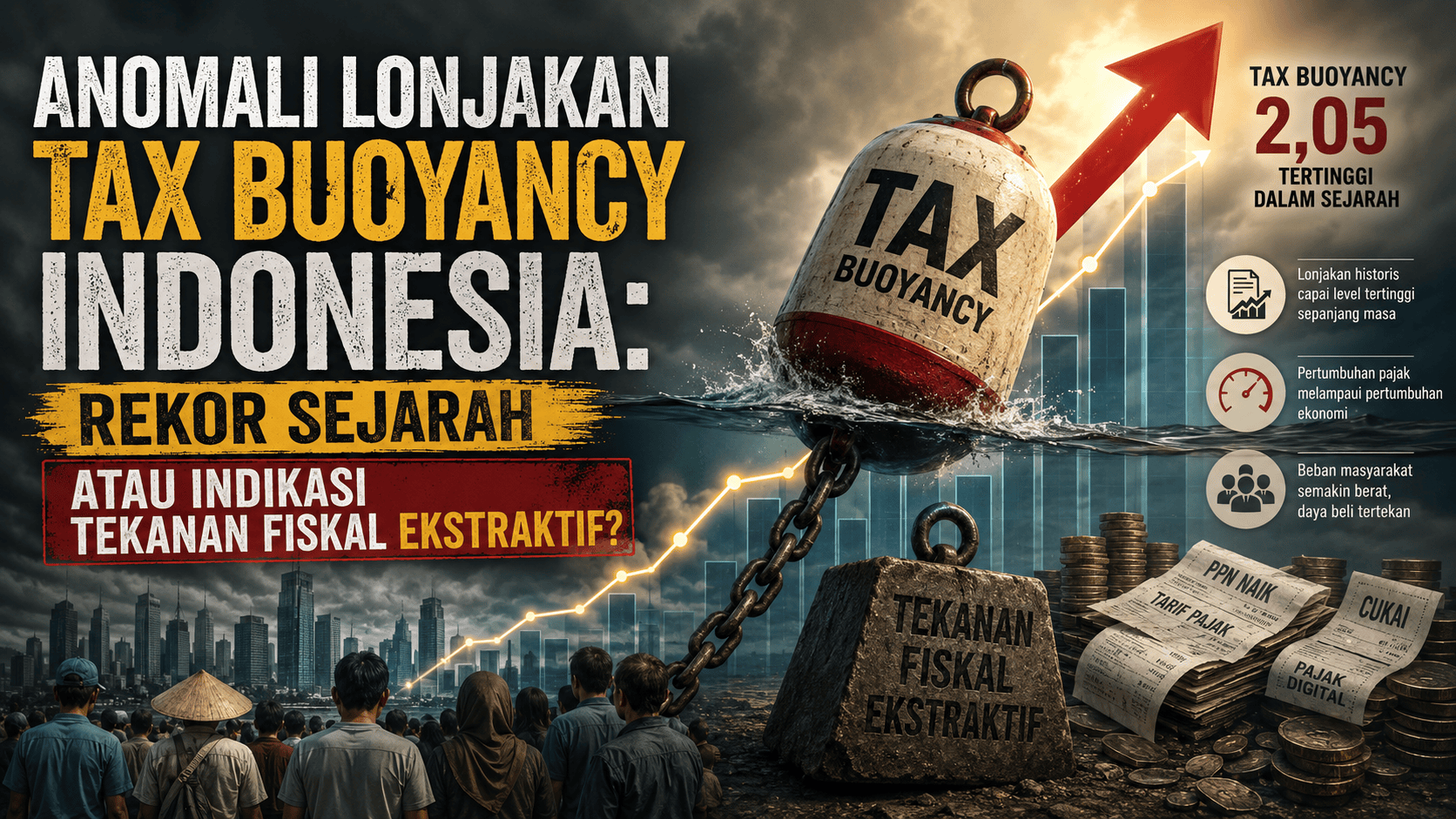

Pemerintah baru saja merilis capaian indikator perpajakan yang sangat kontras dibandingkan tahun-tahun sebelumnya. Berdasarkan laporan resmi Direktorat Jenderal Pajak (DJP) yang dimuat oleh Harian KONTAN pada Rabu, 15 Juli 2026 di Halaman 2, angka tax buoyancy Indonesia pada Semester I-2026 mencetak rekor tertinggi sepanjang sejarah dengan menyentuh angka 2,25.

Lonjakan ini memicu diskusi hangat di kalangan ekonom, otoritas fiskal, dan pelaku usaha. Pasalnya, lompatan besar ini terjadi di tengah kondisi harga komoditas global—seperti batubara dan nikel—yang sudah kembali ke tingkat normal, serta hilangnya dukungan insentif masa lalu seperti Program Pengungkapan Sukarela (PPS).

1. Memahami Konsep Tax Buoyancy

Secara makroekonomi, Tax Buoyancy adalah indikator yang digunakan untuk mengukur seberapa responsif atau sensitif penerimaan pajak suatu negara terhadap pertumbuhan ekonomi nasional (PDB). Yang membedakan tax buoyancy dengan elastisitas perpajakan murni adalah indikator ini mengukur perubahan total penerimaan secara riil tanpa memisahkan apakah kenaikan tersebut terjadi secara alami atau karena adanya perubahan kebijakan/tarif perpajakan.

Formulasinya dihitung melalui rasio berikut:

Secara teoretis, jika angka tax buoyancy berada di atas 1, artinya pertumbuhan penerimaan perpajakan bergerak lebih cepat daripada pertumbuhan ekonomi itu sendiri. Angka 2,25 pada Semester I-2026 bermakna bahwa untuk setiap 1% pertumbuhan ekonomi yang tercipta di Indonesia, otoritas perpajakan mampu mengonversinya menjadi 2,25% pertumbuhan penerimaan negara. Sebagai catatan, rata-rata jangka panjang tax buoyancy Indonesia selama dua dekade terakhir umumnya hanya berada di kisaran 0,9.

2. Rekam Jejak Historis yang Fluktuatif

Untuk melihat mengapa angka 2,25 dianggap sebagai sebuah anomali besar, kita perlu menengok historis pergerakan rasio ini dalam beberapa tahun terakhir:

- 2022 (1,94): Nilai yang tinggi didorong oleh fenomena commodity boom global dan suntikan likuiditas dari Program Pengungkapan Sukarela (PPS).

- 2023 (1,32) & 2024 (0,57): Tren melandai akibat normalisasi harga komoditas dan melambatnya aktivitas ekonomi korporasi.

- 2025 (-0,10): Masuk ke zona negatif, menandakan penerimaan pajak terkontraksi di saat ekonomi sebenarnya masih tumbuh positif.

- Semester I-2026 (2,25): Melonjak drastis ke rekor tertinggi baru, ditopang pertumbuhan PPN/PPnBM (+42,2%) serta PPh Badan (+28,6%).

3. Analisis Kritis di Balik Lonjakan Angka 2,25

Meskipun pemerintah (DJP) menilai lompatan ini merupakan keberhasilan murni dari efisiensi administrasi internal perpajakan—seperti digitalisasi, perluasan basis wajib pajak baru, dan optimalisasi sistem Coretax—analisis mendalam menunjukkan adanya indikasi ketidakwajaran struktural.

Ada empat probabilitas utama di balik lonjakan tajam ini:

A. Efek Pembanding yang Rendah (Low Base Effect)

Faktor matematika menjadi penjelasan paling logis atas anomali ini. Mengingat pada tahun 2025 angka tax buoyancy berada di zona negatif (-0,1), maka basis nominal penerimaan pajak pada tahun lalu berada pada titik yang sangat rendah. Akibatnya, pemulihan atau kenaikan nominal yang relatif moderat di tahun 2026 akan langsung diterjemahkan menjadi persentase pertumbuhan yang sangat masif ketika dibandingkan secara year-on-year.

B. Agresivitas Pengawasan (Law Enforcement Ekstraktif)

Sesuai dengan wanti-wanti yang disuarakan oleh asosiasi usaha seperti APINDO dan HIPMI di Harian KONTAN, terdapat kekhawatiran bahwa lompatan penerimaan ini dipacu oleh tindakan DJP yang sangat agresif. Peningkatan intensitas pemeriksaan (audit), penagihan aktif, serta penerbitan SP2DK secara masif berhasil menarik setoran piutang pajak masa lalu secara instan, namun langkah ini bersifat menjaring sisa-sisa likuiditas masa lalu, bukan cerminan dari ekspansi bisnis riil tahun berjalan.

C. Potensi Praktik Penahanan Restitusi

Dalam perhitungan makro, penerimaan perpajakan yang valid dihitung berbasis penerimaan bersih (Netto), yaitu penerimaan bruto dikurangi pengembalian kelebihan bayar ($\text{Penerimaan Netto} = \text{Bruto} – \text{Restitusi}$). Jika otoritas pajak memperketat proses persetujuan atau menunda pembayaran restitusi ke Wajib Pajak demi mengamankan target Semester I, angka penerimaan kas negara akan terkerek naik secara artifisial, yang pada akhirnya mengorbankan likuiditas serta cash flow operasional dunia usaha.

D. Efek Kejut Transisi Sistem Coretax

Implementasi penuh sistem Coretax yang mengintegrasikan data pihak ketiga (perbankan, bea cukai, transaksi digital) secara otomatis menciptakan efek kejut (shock therapy). Celah penghindaran pajak yang menyempit seketika memaksa banyak Wajib Pajak melakukan pembetulan SPT secara spontan guna menghindari sanksi otomatis sistem baru, sehingga memicu lonjakan penerimaan yang bersifat one-off (sekali bayar).

Kesimpulan dan Catatan Kritis

Capaian tax buoyancy sebesar 2,25 pada Semester I-2026 ibarat pisau bermata dua. Di satu sisi, ia memberikan angin segar bagi ruang fiskal APBN. Di sisi lain, lompatan ekstrem dari angka -0,1 ke 2,25 memberikan sinyal kuat adanya tekanan regulasi perpajakan yang bersifat kontraktif terhadap dunia usaha.

Agar momentum ini berkelanjutan (sustainable) dan tidak melandai di Semester II, pemerintah wajib menjaga iklim investasi dengan tidak melakukan tindakan pemeriksaan yang terlalu agresif. Penerimaan pajak yang sehat dan berkualitas jangka panjang sejatinya harus lahir secara organik dari pertumbuhan ekonomi yang ekspansif, bukan dari optimalisasi tekanan administratif yang berpotensi melumpuhkan daya saing korporasi nasional.