Pendahuluan: Dilema Antara Integritas dan Legalitas

Lanskap perpajakan Indonesia saat ini tengah berada dalam sebuah persimpangan konstitusional yang cukup mengkhawatirkan. Lahirnya Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 memicu turbulensi regulasi yang memaksa kita mempertanyakan batas antara ambisi pemberantasan korupsi dan kepatuhan terhadap hierarki hukum. Pertanyaan besarnya bukanlah tentang urgensi melawan rasuah, melainkan apakah sebuah perjuangan suci boleh ditegakkan di atas landasan hukum yang rapuh? Kita sedang menyaksikan sebuah benturan hukum serius di mana niat baik pemerintah berisiko menjadi langkah prematur yang justru mencederai kepastian hukum.

Misi Suci Melawan Rasuah melalui Instrumen Pajak

PP 20/2026 hadir sebagai manifestasi kemarahan negara terhadap praktik korupsi, menggunakan instrumen pajak sebagai barikade untuk mempersempit ruang gerak para pelaku. Aturan ini berambisi menutup celah gelap pencucian uang melalui sinkronisasi data yang masif dan pengetatan klasifikasi deductible expenses.

Meski terlihat heroik, strategi ini menyimpan cacat bawaan yang berbahaya. Jika sebuah instrumen kebijakan disusun dengan melangkahi prinsip hukum dasar, maka ia berpotensi menjadi sebuah perjuangan yang ternoda yang hanya menunggu waktu untuk diruntuhkan oleh uji materiil.

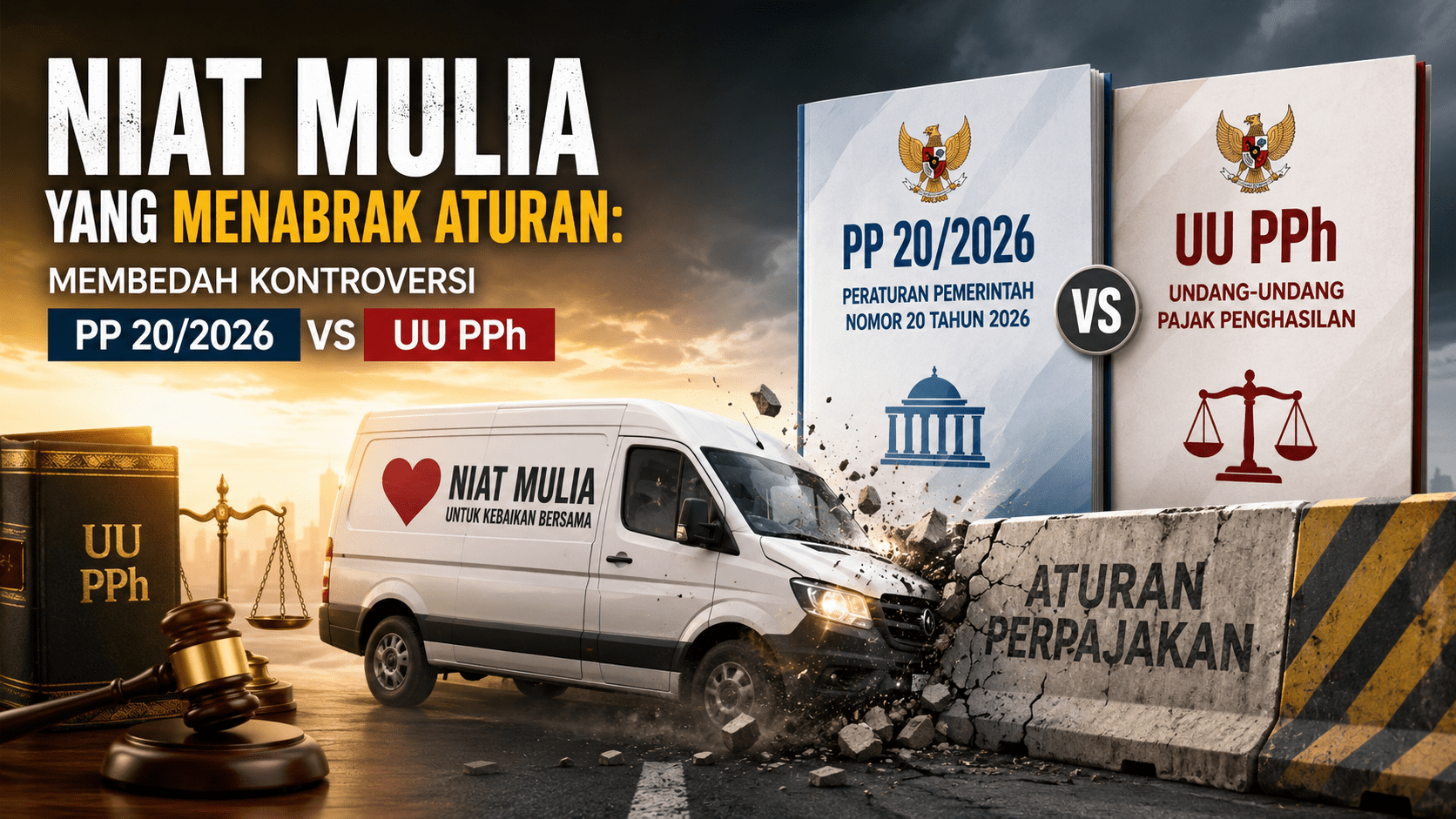

Benturan Hierarki: Ketika Peraturan Pemerintah Melompati Pagar

Dalam doktrin Stufenbaulehre, hierarki hukum adalah jangkar stabilitas yang tidak boleh dikesampingkan. PP 20/2026 diduga kuat telah melakukan aneksasi terhadap fungsi legislatif dengan mencoba mengatur ulang kriteria subjek dan objek pajak—sebuah ranah yang secara sakral merupakan domain Undang-Undang. Dengan memaksakan larangan baru yang tidak termaktub dalam UU PPh, regulasi ini telah melanggar prinsip No Taxation Without Representation.

PP ini tidak lagi sekadar menjadi aturan pelaksana, melainkan telah menjelma menjadi instrumen yang melompati pagar kewenangannya sendiri.”PP tidak memiliki hak untuk menambah beban larangan baru atau mengeliminasi hak pengurangan biaya yang secara prinsipil telah dilindungi oleh Pasal 9 Ayat (1) UU PPh.”

Hak 3M: Fondasi Wajib Pajak yang Terancam

Hak Wajib Pajak untuk mengurangkan biaya yang terkait dengan Mendapatkan, Menagih, dan Memelihara (3M) penghasilan adalah hak konstitusional yang dijamin oleh Pasal 9 Ayat (1) UU PPh. Namun, PP 20/2026 mengancam fondasi ini melalui mekanisme otomatisasi penggabungan data yang cenderung kaku. Otomatisasi ini menjadi antitesis dari prinsip substance over form, di mana pengawasan administratif lebih diutamakan daripada substansi transaksi bisnis yang nyata. Pengabaian terhadap due process of law ini mencerminkan sikap yang mengorbankan keadilan demi penyederhanaan birokrasi pengawasan.

Analogi Lumbung Padi: Risiko Ketidakadilan Horizontal

Pendekatan agresif dalam PP ini tak ubahnya seperti “membakar seluruh lumbung padi hanya untuk menangkap beberapa ekor tikus di dalamnya.” Dalam obsesinya mengejar koruptor, pemerintah secara tidak langsung menjatuhkan “pajak korupsi” kepada wajib pajak jujur yang biaya operasional sahnya mendadak tidak diakui secara sistemik. Mencampuradukkan hukum pidana korupsi dengan hukum administrasi perpajakan secara serampangan akan melahirkan Horizontal Inequity. Ketika aturan pajak digunakan sebagai alat pukul rata, esensi keadilan akan runtuh karena pihak yang jujur harus menanggung beban sanksi administratif yang tidak proporsional.

Bayang-bayang Sengketa dan Karpet Merah Judicial Review

Jika inkonsistensi materiil ini tidak segera dikoreksi, kita sedang menghampiri masa depan perpajakan yang penuh dengan ketidakpastian hukum:

- Erosi Hak Konstitusional: Wajib Pajak berada dalam posisi rentan di mana pengeluaran bisnis yang sah dapat dianulir sepihak melalui sinkronisasi data yang membabi buta.

- Inflasi Sengketa: Institusi DJP akan menghadapi lonjakan sengketa di Pengadilan Pajak akibat banyaknya koreksi administratif yang dipaksakan.

- Delegitimasi Regulasi: Cacat materiil ini menjadi karpet merah bagi Judicial Review ke Mahkamah Agung , yang jika dikabulkan, akan meruntuhkan seluruh strategi anti-korupsi yang dibangun.

Penutup: Membangun Kebaikan Tanpa Melanggar Rambu

Sebuah kebaikan yang ditegakkan dengan cara melanggar hukum, pada akhirnya hanya akan melahirkan ketidakadilan baru