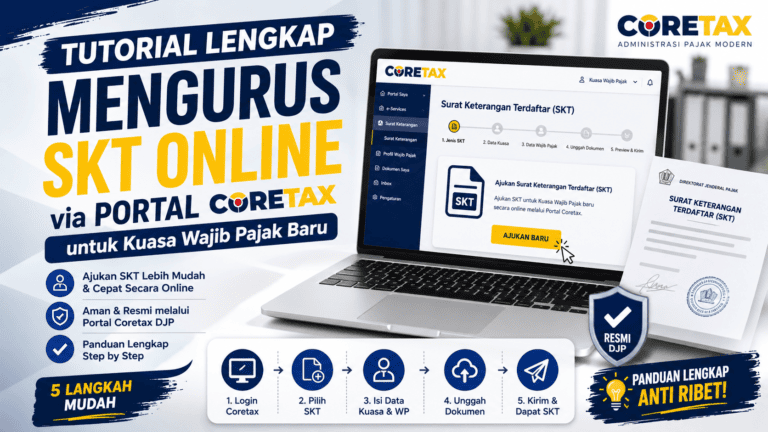

Pengantar: Paradigma Baru Akuntansi Privat

Transisi dari SAK ETAP menuju SAK Entitas Privat (SAK EP) bukanlah sekadar pergantian label atau pembaruan administratif rutin. Bagi saya, ini adalah evolusi fundamental yang menuntut pergeseran paradigma kepemimpinan finansial. Standar ini membawa entitas privat di Indonesia masuk ke dalam ekosistem pelaporan yang lebih transparan, akuntabel, dan—yang paling krusial—memiliki konektivitas lebih intim dengan otoritas perpajakan. Bagi pemilik bisnis dan direktur keuangan, perubahan ini bukan sekadar urusan teknis di meja akuntan, melainkan masalah “dompet” perusahaan. SAK EP memperkenalkan tingkat presisi yang lebih tinggi dalam mencatat realitas ekonomi entitas. Ketajaman standar baru ini secara otomatis akan memengaruhi profil laporan keuangan yang disajikan kepada Direktorat Jenderal Pajak (DJP). Memahami poin-poin krusial SAK EP adalah bentuk investasi strategis agar tim keuangan Anda tidak “terjepit” atau kehilangan arah saat musim lapor pajak tiba.

Pajak Tangguhan: “Hantu” Akuntansi yang Kini Menjadi Nyata

Perubahan paling fundamental dalam SAK EP dibandingkan dengan SAK ETAP adalah kewajiban pengakuan Aset dan Liabilitas Pajak Tangguhan (Deferred Tax). Jika dahulu entitas privat dapat mengabaikan aspek ini demi kesederhanaan, kini pajak tangguhan menjadi elemen wajib yang mendefinisikan kesehatan neraca Anda.Pajak tangguhan muncul bukan tanpa alasan. Hal ini adalah konsekuensi logis dari “dua dunia” yang berbeda: “Pajak tangguhan muncul karena adanya perbedaan waktu (temporary differences) antara pengakuan aset/beban menurut akuntansi komersial (SAK EP) dengan menurut ketentuan undang-undang perpajakan.”

Seorang pemimpin keuangan yang bijak harus memahami bahwa meskipun secara riil angka pada SPT Tahunan mungkin tidak berubah seketika, pengakuan pajak tangguhan ini secara drastis mengubah profil laba bersih perusahaan. Ini bukan sekadar angka mati; ini adalah cerminan potensi beban atau pemulihan pajak di masa depan. Pengabaian terhadap pos ini dapat mendistorsi ekspektasi dividen pemegang saham dan memberikan gambaran posisi keuangan yang keliru kepada para pemangku kepentingan.

Rekonsiliasi Fiskal: Ketika “Nilai Wajar” Bertabrakan dengan “Hukum Pajak”

Adopsi konsep nilai wajar (fair value) dan estimasi yang lebih ketat dalam SAK EP memperlebar jurang antara pembukuan komersial dan aturan pajak. Di sinilah ketelitian strategis tim pajak Anda diuji dalam melakukan rekonsiliasi fiskal. Salah satu titik benturan utama yang sering memicu “kejutan” pajak adalah pendekatan Expected Credit Loss (ECL) dalam SAK EP untuk pencatatan piutang:

- Perspektif SAK EP: Perusahaan dituntut lebih konservatif dan proaktif dengan membebankan estimasi kerugian piutang lebih awal berdasarkan ekspektasi kerugian di masa depan.

- Perspektif Fiskal (Pasal 6 UU PPh): Negara hanya mengakui biaya piutang tak tertagih jika memenuhi syarat formal yang sangat rigid, seperti penyerahan ke Pengadilan Negeri atau publikasi dalam penerbitan khusus. Perbedaan tajam ini secara otomatis akan memicu koreksi fiskal positif yang signifikan. Tanpa perencanaan yang matang, laba kena pajak akan melonjak jauh melampaui laba komersial, yang pada akhirnya dapat mengganggu stabilitas arus kas perusahaan.

Dilema Revaluasi Aset: Peluang atau Beban Tambahan?

Dalam era SAK ETAP, perusahaan umumnya “aman” di dalam Cost Model (Model Biaya). Namun, SAK EP kini memberikan kebebasan bagi perusahaan untuk menggunakan Model Revaluasi untuk aset tetapnya, selama nilai wajarnya dapat diukur secara andal. Bagi manajemen, revaluasi adalah pedang bermata dua. Di satu sisi, ini adalah peluang untuk memperkuat struktur modal dan memperbaiki rasio utang terhadap ekuitas (leverage). Namun, dari sisi perpajakan, terdapat risiko besar jika tidak dikelola dengan koordinasi yang intens:

- Izin dan PPh Final: Revaluasi untuk tujuan akuntansi tidak serta-merta diakui secara fiskal. Tanpa pengajuan izin formal ke DJP dan pembayaran PPh Final, kenaikan nilai aset tersebut hanyalah angka di atas kertas yang tidak menambah basis penyusutan pajak.

- Liabilitas Pajak Tangguhan: Jika Anda memilih revaluasi hanya untuk akuntansi tanpa izin pajak, Anda sebenarnya sedang menanam Liabilitas Pajak Tangguhan . Hal ini terjadi karena beban penyusutan di laporan keuangan menjadi lebih besar daripada beban penyusutan yang diakui pajak, menciptakan kewajiban pajak masa depan yang harus segera dicatat di neraca saat ini.

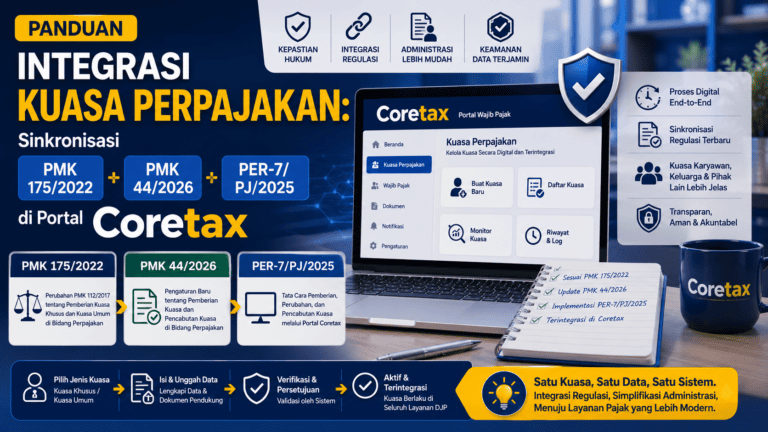

Sinkronisasi Coretax: Menuju Era Transparansi Total

Implementasi SAK EP di Indonesia terjadi tepat saat DJP melakukan modernisasi besar-besaran melalui Coretax Portal . Ini bukan sebuah kebetulan, melainkan sinkronisasi menuju transparansi total. SAK EP menyediakan struktur data yang jauh lebih terperinci dan sistematis. Manajemen yang visioner akan melihat standarisasi laporan keuangan berbasis SAK EP sebagai “investasi ketenangan”. Mengapa? Karena sistem Coretax bekerja berdasarkan pencocokan data (data matching). Jika pemetaan ( mapping ) akun dalam laporan keuangan Anda sudah selaras dengan taksonomi Coretax sejak awal, risiko salah input yang memicu pemeriksaan pajak dapat ditekan secara drastis. Kuncinya terletak pada restrukturisasi akun dan penyesuaian saldo awal (opening balance) yang akurat saat pertama kali mengadopsi SAK EP.

Tabel Ringkasan: SAK EP vs Fiskal dalam Sekilas

| Aspek Akuntansi (SAK EP) | Aspek Perpajakan (Fiskal) | Dampak bagi Perusahaan |

| Mengakui Pajak Tangguhan | Hanya mengenal Pajak Kini (Current Tax) | Harus menghitung saldo aset/liabilitas pajak tangguhan setiap akhir tahun. |

| Cadangan Piutang berbasis Ekspektasi (ECL) | Piutang hapus harus memenuhi syarat formal UU PPh | Memicu koreksi fiskal positif yang signifikan pada SPT. |

| Mengizinkan Revaluasi Aset | Revaluasi harus berizin DJP dan kena PPh Final | Harus berhati-hati menyinkronkan nilai buku aset antara akuntansi vs pajak. |

Penutup: Menatap Masa Depan Kepatuhan Pajak

Keberhasilan transisi ke SAK EP sangat bergantung pada kesiapan tim keuangan dalam melakukan pemetaan ulang akun-akun pajak. Akuntansi kini bukan lagi sekadar kegiatan mencatat sejarah transaksi, melainkan telah bertransformasi menjadi alat navigasi pajak yang sangat krusial. Langkah pertama yang harus diambil adalah memastikan penyesuaian opening balance dilakukan dengan presisi tinggi, karena di sinilah pondasi transparansi masa depan diletakkan. Memahami setiap inci perbedaan antara SAK EP dan aturan fiskal adalah cara terbaik untuk melindungi entitas Anda dari sanksi yang tidak perlu.

Sebagai bahan refleksi bagi kepemimpinan Anda: “Apakah perusahaan Anda sudah benar-benar siap menghadapi transparansi yang diminta oleh SAK EP, ataukah saldo awal Anda masih menyimpan ‘bom waktu’ pajak tangguhan yang belum terpetakan dan siap meledak di portal Coretax kelak?”