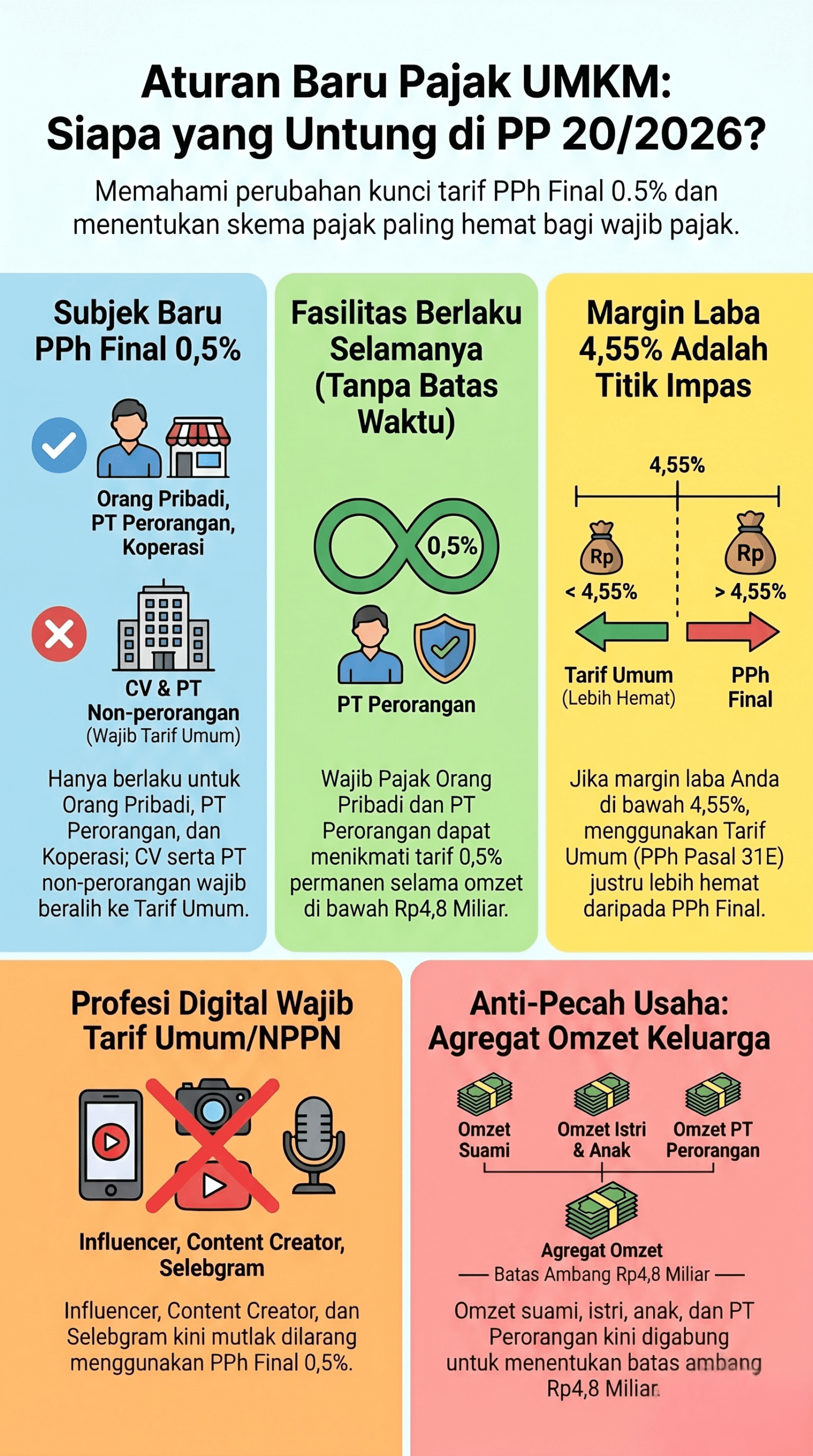

Peraturan Pemerintah Nomor 20 Tahun 2026 mereformasi skema Pajak Penghasilan bagi pelaku usaha di Indonesia. Kebijakan ini memperketat kriteria penerima fasilitas PPh Final 0,5% dengan membatasi subjeknya hanya pada individu, perseroan perorangan, dan koperasi guna mencegah praktik penghindaran pajak. Sebaliknya, badan usaha seperti CV dan PT umum kini diwajibkan beralih ke tarif pajak normal yang berbasis pada keuntungan bersih setelah masa transisi tertentu berakhir.

Jadi siapa yang diuntungkan dengan PP 20/2026?