Sebelum Pemerintah resmi mengundangkan Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 pada 22 April 2026, sebuah diskusi hangat sempat memicu perhatian publik perpajakan nasional. Diskusi ini bermula dari publikasi data dan laporan evaluasi Ditjen Pajak (DJP) yang dirilis oleh kanal berita perpajakan DDTC News pada Januari 2026.

Dalam pemberitaan tersebut, DJP memaparkan data Laporan Belanja Perpajakan (Tax Expenditure Report) periode 2021 hingga 2024 yang menunjukkan fenomena bunching (penumpukan wajib pajak tepat di bawah batas omzet Rp4,8 miliar) serta indikasi maraknya praktik firm splitting (pemecahan entitas usaha) demi terus menikmati tarif PPh Final UMKM 0,5%.

Namun, sebuah pertanyaan kritis muncul ke permukaan:

Mungkinkah otoritas pajak telah mengambil kesimpulan yang keliru dari analisis data yang sebenarnya sudah benar?

Artikel ini akan membedah bagaimana PP 20/2026 hadir sebagai instrumen kebijakan yang menjembatani temuan data DJP tersebut, sekaligus mengoreksi potensi simplifikasi asumsi perpajakan di lapangan.

Mata Uang Ganda Data DJP: Analisis Benar, Kesimpulan Bias?

Berdasarkan pemberitaan DDTC News, DJP menangkap dua anomali data yang sangat valid secara statistik:

- Pola Bunching: Terjadinya konsentrasi jumlah Wajib Pajak Badan yang melaporkan omzet berkisar antara Rp4,5 miliar hingga Rp4,79 miliar.

- Pola Drop-off Drastis: Jumlah wajib pajak yang melaporkan omzet sedikit di atas Rp4,8 miliar terpantau merosot sangat tajam.

Dari data riil ini, otoritas menyimpulkan adanya motif manipulatif agresif (tax avoidance) berupa kesengajaan menahan omzet atau memecah usaha. Namun, jika kita melihat dari kacamata ekonomi riil dan psikologi pelaku usaha, kesimpulan tersebut berisiko menyamaratakan semua keadaan (over-generalization). Mengapa?

1. Distorsi Biaya Kepatuhan (Compliance Cost) vs. Motif Pajak

Pelaku usaha kecil enggan melewati batas Rp4,8 miliar sering kali bukan karena mengejar tarif PPh 0,5% semata, melainkan karena menghindari kewajiban menjadi Pengusaha Kena Pajak (PKP).

Begitu omzet menyentuh Rp4,81 miliar, wajib pajak wajib memungut PPN, menerbitkan Faktur Pajak, dan melaporkan SPT Masa PPN setiap bulan. Bagi UMKM, biaya administrasi untuk menggaji staf akuntansi atau mengadopsi sistem kepatuhan PPN jauh lebih mahal daripada selisih beban PPh-nya. Pelaku usaha bertindak defensif demi bertahan hidup secara alamiah, bukan melakukan rekayasa pajak agresif.

2. Teori Piramida Ekonomi Komersial

Secara struktur ekonomi makro, populasi bisnis di Indonesia memang berbentuk piramida tajam. Mayoritas pelaku usaha berada di level mikro dan kecil. Penurunan jumlah wajib pajak yang drastis di atas Rp4,8 miliar bisa jadi mencerminkan kondisi riil pasar—di mana banyak usaha yang memang stagnan, gagal berkembang, atau tidak mampu naik kelas—bukan karena semuanya sukses lalu sengaja memecah diri.

3. Adanya Valid Business Purpose (Tujuan Bisnis yang Sah)

Pemisahan hukum entitas usaha (firm splitting) kerap didasari oleh alasan komersial yang sepenuhnya sah, seperti:

- Isolasi Risiko Hukum: Memisahkan lini bisnis berisiko tinggi (misal: logistik) dari lini bisnis utama (misal: perdagangan) agar jika salah satu entitas pailit, entitas lain tidak ikut terseret.

- Struktur Kepemilikan (Kemitraan): Menjalankan Bisnis A bersama Investor X, dan Bisnis B bersama Investor Y. Hukum korporasi mewajibkan keduanya menggunakan badan hukum yang berbeda demi kejelasan pembagian dividen dan hak suara.

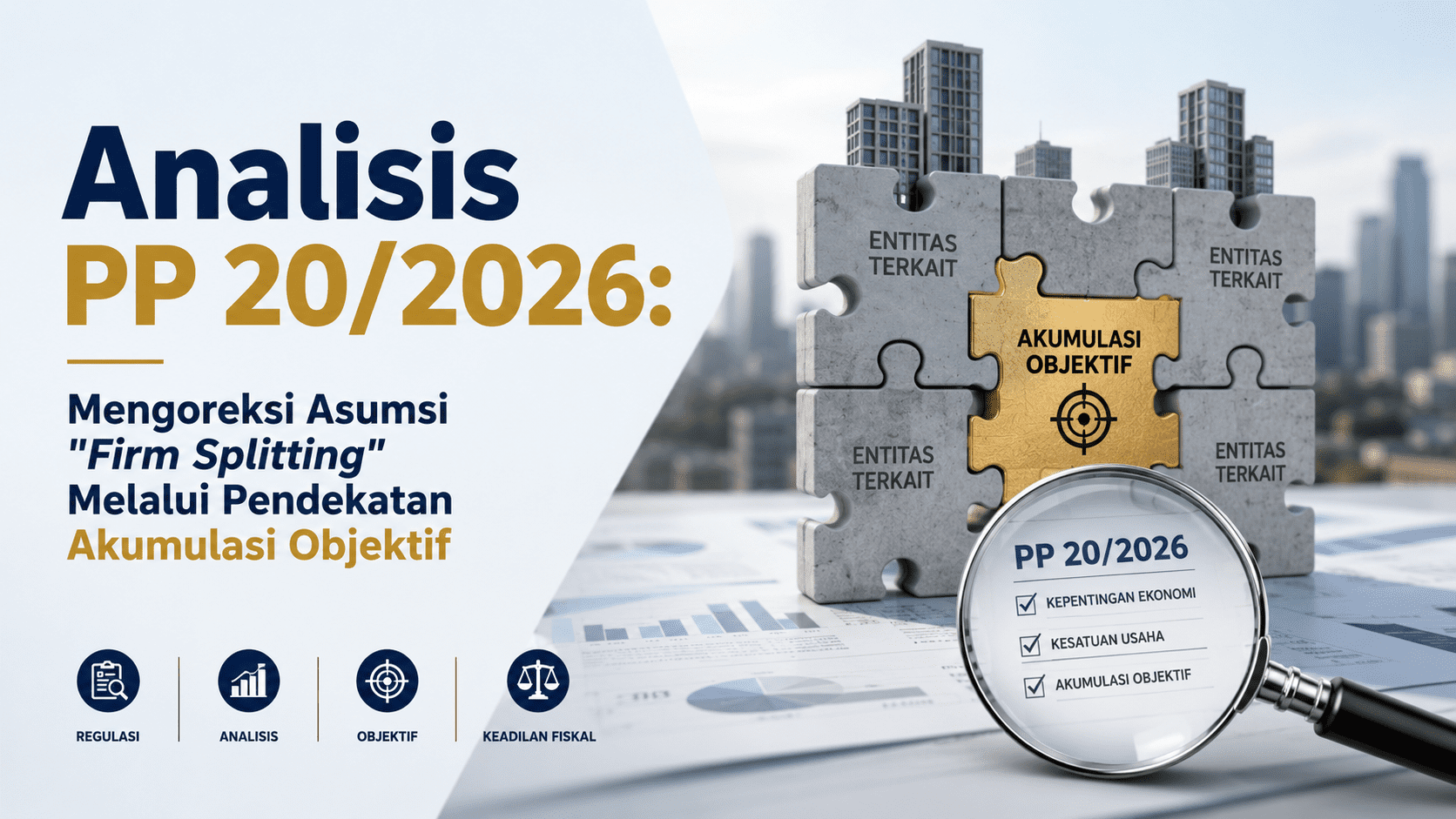

PP 20/2026: Solusi Elegan Berbasis Sistem, Bukan Tebak Motif

Pemerintah tampaknya menyadari celah perdebatan ini. Alih-alih menurunkan tim pemeriksa pajak untuk menguji “niat atau motif” komersial dari setiap pemecahan PT di lapangan—yang pasti akan menguras waktu, biaya administrasi, dan menciptakan ketidakpastian hukum—Pemerintah menerbitkan PP 20/2026.

Melalui regulasi anyar ini, Pemerintah mengambil jalan tengah yang cerdas dan objektif:

- Hak Memecah Usaha Tetap Dijamin: Pengusaha tetap bebas mendirikan beberapa PT Perorangan sesuai kebutuhan komersial mereka.

- Penerapan Formula Akumulasi Matematik (Pasal 57 ayat 2 huruf e): Adil secara aturan main. Fasilitas PPh Final 0,5% kini dihitung berdasarkan penggabungan omzet Wajib Pajak Orang Pribadi beserta seluruh PT Perorangan yang didirikannya.

Total Omzet Gabungan = Omzet Pribadi + Omzet Seluruh PT Perorangan miliknya

Jika total matematika tersebut melampaui Rp4,8 miliar, hak memanfaatkan tarif PPh Final 0,5% dicabut pada tahun berikutnya untuk semua entitas tersebut.

Kesimpulan: Terbitnya PP 20/2026 membuktikan bahwa kebijakan perpajakan modern tidak perlu terjebak dalam pembuktian motif subjek pajak yang abu-abu. Dengan mengubah instrumen penindakan menjadi aturan akumulasi yang terukur secara sistem, DJP berhasil memitigasi risiko kehilangan penerimaan negara akibat rekayasa firm splitting, tanpa harus mencederai iklim usaha dan hak legal pengusaha dalam menyusun struktur bisnisnya.