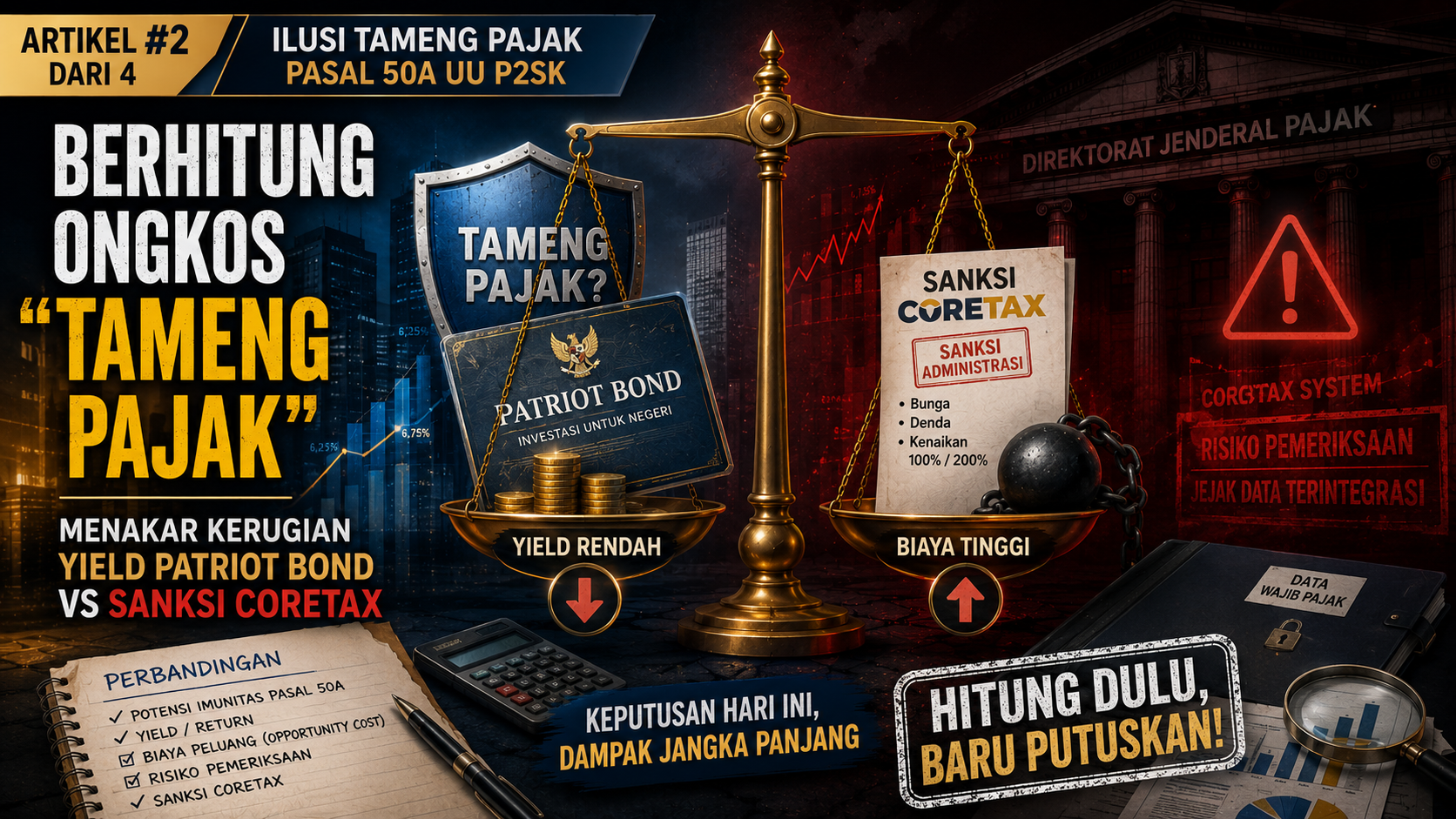

Artikel ke-2 “Ilusi Tameng Pajak Pasal 50A UU P2SK“

Dalam dunia investasi, tidak ada yang benar-benar gratis. Prinsip dasar ekonomi ini juga berlaku mutlak pada “imunitas hukum” yang ditawarkan oleh Pasal 50A UU P2SK melalui instrumen Patriot dan Merah Putih Bond. Banyak Wajib Pajak (WP) kaya berasumsi bahwa menghindari kejaran pajak dengan membeli obligasi khusus ini adalah keputusan finansial yang mutlak menguntungkan.

Namun, jika kita menyingkirkan euforia hukumnya dan mulai berhitung dengan kepala dingin, tameng pajak ini sebenarnya memiliki harga sewa yang sangat mahal. Di era implementasi sistem Coretax Ditjen Pajak saat ini, harga tersebut bisa jadi terlalu tinggi untuk dibayar.

1. “Imunitas Premium”: Mengapa Yield Patriot Bond Pasti Rendah?

Investor yang rasional harus memahami hukum keseimbangan risiko dan imbal hasil (risk-reward trade-off). Ketika negara menerbitkan sebuah instrumen surat utang yang dilengkapi dengan hak istimewa berupa kebal dari pengusutan pidana umum, pidana khusus, hingga gugatan perdata, negara tidak lagi perlu merayu investor dengan bunga yang tinggi.

- Logika Pasar: Pasar primer Patriot Bond ditujukan bagi mereka yang panik atau sangat membutuhkan tempat bersembunyi untuk asetnya.

- Perkiraan Yield: Jika SBN ritel biasa atau obligasi negara konvensional berada di kisaran 6% hingga 6,5%, Danantara kemungkinan besar hanya akan mematok yield Patriot Bond di kisaran 4% hingga 4,5% per tahun. Selisihnya adalah “premi” yang secara tidak langsung Anda bayar kepada negara untuk membeli rasa aman.

2. Berhitung Opportunity Cost (Biaya Kesempatan)

Bagi seorang pengusaha, uang tunai adalah darah bagi bisnisnya. Likuiditas yang mengendap di instrumen berpenghasilan rendah adalah kerugian nyata. Mari kita gunakan simulasi konkret dengan dana sebesar Rp10 Miliar yang dikunci di Patriot Bond selama tenor 5 tahun:

Jika dana tersebut tetap diputar di sektor riil atau instrumen investasi agresif, pengusaha biasanya menargetkan Return on Equity (ROE) minimal 12% per tahun.

$$\text{Selisih Yield (Opportunity Cost)} = 12\% – 4,5\% = 7,5\% \text{ per tahun}$$

Dalam nominal riil, pengusaha kehilangan potensi keuntungan sebesar Rp750 Juta per tahun. Jika dikalikan selama masa tunggu 5 tahun, total biaya berjalan yang dikorbankan untuk memegang tameng hukum ini mencapai Rp3,75 Milyar.

3. Perbandingan Head-to-Head: Mengorbankan Cuan vs Risiko Ditangkap Coretax

Sekarang, mari kita bandingkan biaya mengorbankan keuntungan di atas dengan sanksi terberat yang menanti jika dana Rp10 Miliar tersebut (asumsi aset luar negeri yang belum dilaporkan) terendus oleh sistem otomatis Coretax Ditjen Pajak.

| Komponen Risiko Pajak | Perhitungan Berdasarkan UU HPP / Coretax | Nominal Risiko |

| PPh Pokok (Harta Bersih) | Tarif tertinggi Wajib Pajak Orang Pribadi (30%) | Rp 3,00 Milyar |

| Sanksi Administrasi | Bunga KMK + uplift factor (Asumsi akumulasi ~25%) | Rp 0,75 Milyar |

| Total Konsekuensi Finansial | Jika WP diperiksa dan terbukti bersalah | Rp 3,75 Milyar |

Secara angka di atas kertas, biaya mengorbankan yield selama 5 tahun (Rp3,75 Milyar) terlihat persis sama dengan total sanksi denda maksimal dari Ditjen Pajak jika Anda ketahuan (Rp3,75 Milyar).

⚠ Jebakan Skenario “Double Hit” (Bayar Dua Kali)

Ingat analisis pada Artikel 1: Patriot Bond tidak memutihkan masa lalu. Jika Ditjen Pajak berhasil melacak riwayat dana Rp10 Miliar Anda untuk tahun buku sebelum 2026 melalui sistem Coretax dan radar global AEOI, Anda akan langsung masuk ke skenario terburuk:

- Anda telanjur kehilangan potensi cuan bisnis sebesar Rp3,75 Milyar karena uangnya terkunci di Patriot Bond.

- Anda tetap wajib membayar sanksi denda pajak masa lalu sebesar Rp3,75 Milyar kepada negara.

Dari total uang Rp10 Miliar, kekayaan Anda tergerus habis sebanyak Rp7,50 Milyar (75%).

Kesimpulan: Kalkulasi yang Tidak Sinkron

Bagi Wajib Pajak yang murni berniat menyembunyikan kelalaian pajak masa lalu, perhitungan matematika keuangan membuktikan bahwa Patriot Bond adalah instrumen yang buruk dan tidak efisien. Biaya berjalan untuk mempertahankan “tameng” tersebut terlalu mahal, sementara tamengnya sendiri bolong di bagian belakang karena tidak mampu menahan serangan data historis yang dikelola oleh kecerdasan buatan Coretax.

Instrumen ini baru menjadi masuk akal secara finansial apabila risiko yang Anda hadapi di luar sana jauh lebih mengerikan daripada sekadar denda pajak—misalnya ancaman penyitaan seluruh aset akibat pailit bisnis berskala besar atau gugatan hukum perdata yang bisa menghancurkan kekayaan keluarga.

Pada artikel berikutnya ([Seri 3 dari 4]), kita akan menggeser sudut pandang: Jika instrumen ini begitu mahal dan berisiko bagi Wajib Pajak, lalu mengapa pemerintah merancangnya? Siapa sebenarnya yang paling diuntungkan di balik layar Danantara?