Selamat datang di artikel kedua dari total empat seri tulisan “Mengupas Sengkarut Fiskal MBG“. Pada artikel pertama, kita sudah membongkar mitos besar bahwa yayasan otomatis bebas dari kewajiban pajak. Sekarang, mari kita melangkah lebih dalam ke “panggung utama” operasional program ini, yaitu peraturan yang dikeluarkan langsung oleh Presiden Prabowo Subianto: Peraturan Presiden Nomor 115 Tahun 2025 tentang Tata Kelola Penyelenggaraan Program Makan Bergizi Gratis.

Banyak orang mengira Program Makan Bergizi Gratis (MBG) adalah proyek sosial murni yang sepi dari urusan komersial. Padahal, jika kita membaca lembar demi lembar regulasi ini, Perpres MBG justru membuka pintu selebar-lebarnya bagi berputarnya roda ekonomi bernilai ratusan triliun rupiah.

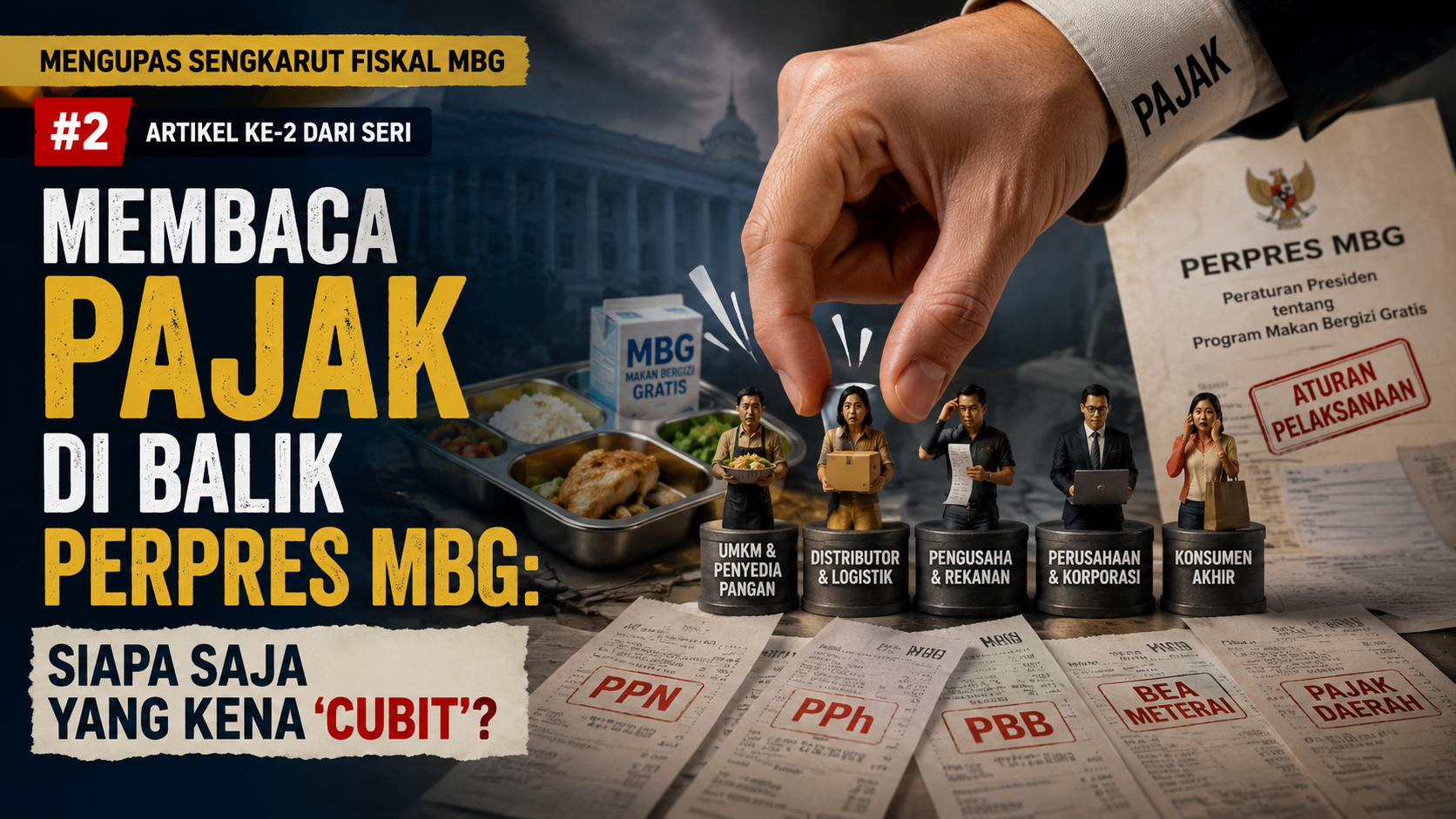

Lantas, di dalam ekosistem raksasa ini, siapa saja aktor lapangan yang bakal kena “cubit” oleh aturan pajak di tingkat hilir? Mari kita bedah bersama secara santai tapi tajam.

1. Karpet Merah untuk Sektor Komersial (Pasal 19 Perpres 115/2025)

Mitos bahwa program MBG hanya boleh dijalankan oleh lembaga amal atau yayasan nirlaba langsung runtuh begitu kita membaca Pasal 19 Perpres Nomor 115 Tahun 2025. Dalam pasal tersebut, Badan Gizi Nasional (BGN) secara legal diperbolehkan menggandeng berbagai bentuk entitas untuk membangun Satuan Pelayanan Pemenuhan Gizi (SPPG) alias dapur umum.

BGN dapat bekerja sama dengan:

- Perseroan Terbatas (PT), Perseroan Perorangan, Koperasi, BUM Desa, BUMN, dan BUMD (Pasal 19 ayat 1 huruf b).

- Persekutuan Komanditer (CV) atau badan usaha tidak berbadan hukum lainnya (Pasal 19 ayat 1 huruf c).

- Usaha Mikro, Usaha Kecil, dan Usaha Menengah (UMKM) (Pasal 19 ayat 1 huruf d).

- Yayasan atau lembaga organisasi kemasyarakatan (Pasal 19 ayat 1 huruf e).

⚠️ Poin Kunci di Pasal 19 Ayat (2): Perpres ini dengan tegas mengunci aturan bahwa CV dan UMKM yang ikut serta dalam rantai pasok dan logistik wajib memiliki Nomor Pokok Wajib Pajak (NPWP).

Artinya apa? Presiden sejak awal sudah mendesain program ini agar berjalan secara formal dan patuh hukum. Begitu sebuah PT, CV, atau UMKM menandatangani kontrak kerja sama untuk mengelola SPPG, mereka otomatis masuk ke dalam radar pengawasan pajak.

2. Daftar Pihak yang Kena “Cubit” Pajak di Hilir

Meskipun dana yang dikucurkan dari pusat dikategorikan sebagai dana bantuan pemerintah, begitu uang tersebut menyentuh aktivitas operasional di lapangan, hukum perpajakan umum $(PPh/PPN)$ langsung bekerja secara otomatis.

Berdasarkan ketentuan perpajakan umum dan penegasan aturan hilir, inilah daftar pihak yang akan terkena “cubit” pajak pendapatan dan pertambahan nilai:

a. Pengelola Dapur SPPG Swasta (PT dan CV)

Bagi badan usaha komersial yang mengelola dapur, dana operasional yang mereka terima dari pemerintah berpotensi menghasilkan sisa margin keuntungan. Keuntungan atau laba bersih dari efisiensi biaya memasak ini mutlak menjadi Objek PPh Badan dengan tarif normal yang wajib dilaporkan dalam SPT Tahunan perusahaan.

b. Pekerja, Juru Masak, dan Relawan Dapur

Setiap SPPG pasti membutuhkan tenaga kerja massal untuk memasak dan menyiapkan makanan. Atas pembayaran gaji, upah, honorarium, atau imbalan apa pun yang diberikan kepada para tenaga kerja dan relawan ini, SPPG wajib melakukan pemotongan PPh Pasal 21.

c. Vendor Jasa Katering dan Logistik Pihak Ketiga

Dapur SPPG tentu tidak bisa bergerak sendiri. Jika mereka menyewa kendaraan untuk distribusi makanan, menggunakan jasa pemborong katering luar, menyewa peralatan dapur, atau membayar jasa perawatan alat, maka transaksi tersebut terutang PPh Pasal 23. Pihak SPPG wajib memotong pajak atas jasa tersebut sebelum membayarkannya ke vendor.

d. Petani, Peternak, dan Mitra UMKM Lokal

Perpres MBG mewajibkan pelibatan pasokan bahan pangan lokal. Bagi pelaku usaha atau mitra UMKM lokal tertentu yang menyuplai bahan baku makanan (seperti beras, telur, daging, atau sayur) ke SPPG, mereka akan dikenai tarif PPh Final UMKM sebesar 0,5% dari omzet penjualan mereka sesuai ketentuan yang berlaku.

e. Transaksi Belanja Modal dan Barang

Saat SPPG membeli peralatan masak besar, renovasi gedung, atau belanja bahan baku kena pajak, mereka wajib memungut dan menyetorkan PPN (Pajak Pertambahan Nilai) dengan tarif umum 11% jika transaksi dilakukan dengan Pengusaha Kena Pajak (PKP).

3. Alasan Ditjen Pajak Pasang Mata: Ada Potensi Rp6 Triliun!

Mengapa Ditjen Pajak begitu ketat mengawasi aliran uang di program MBG ini? Jawabannya sederhana: skala anggarannya sangat masif.

Berdasarkan data yang disorot oleh Dirjen Pajak, Bapak Bimo Wijayanto, perputaran uang anggaran dalam ekosistem MBG diproyeksikan mencapai Rp170 triliun hingga Rp180 triliun. Dari total kue anggaran yang sangat besar tersebut, potensi Pajak Penghasilan (PPh) Badan yang bisa dihimpun oleh negara diperkirakan bernilai Rp2,02 triliun hingga Rp6 triliun per tahun.

Sebagai penjaga kas negara, Ditjen Pajak harus memastikan tidak ada kebocoran aturan murni. Pajak yang dipungut dari ekosistem hilir ini nantinya juga akan diputar kembali untuk mendanai program prioritas presiden lainnya.

Kesimpulan

Perpres Nomor 115 Tahun 2025 telah sukses membangun ekosistem ekonomi baru yang inklusif dengan melibatkan banyak pemain komersial. Namun, Perpres ini juga menegaskan bahwa tidak ada karpet merah khusus untuk menghapus kewajiban pajak di tingkat hilir. Siapa pun yang mendapatkan tambahan kemampuan ekonomi dari proyek katering raksasa ini tetap wajib menyetorkan hak negara.

Sengkarut mulai memanas ketika Badan Gizi Nasional (BGN) mencoba menerbitkan aturan internalnya sendiri (Juknis) yang mengklaim adanya fasilitas “bebas PPh” di tingkat hulu bagi yayasan. Mengapa langkah BGN ini dinilai melompati wewenang dan menabrak hierarki hukum tata negara?

Kita akan bedah secara tajam di Artikel 3: “Juknis BGN vs UU PPh: Ketika Niat Baik Menabrak Hierarki Hukum”!