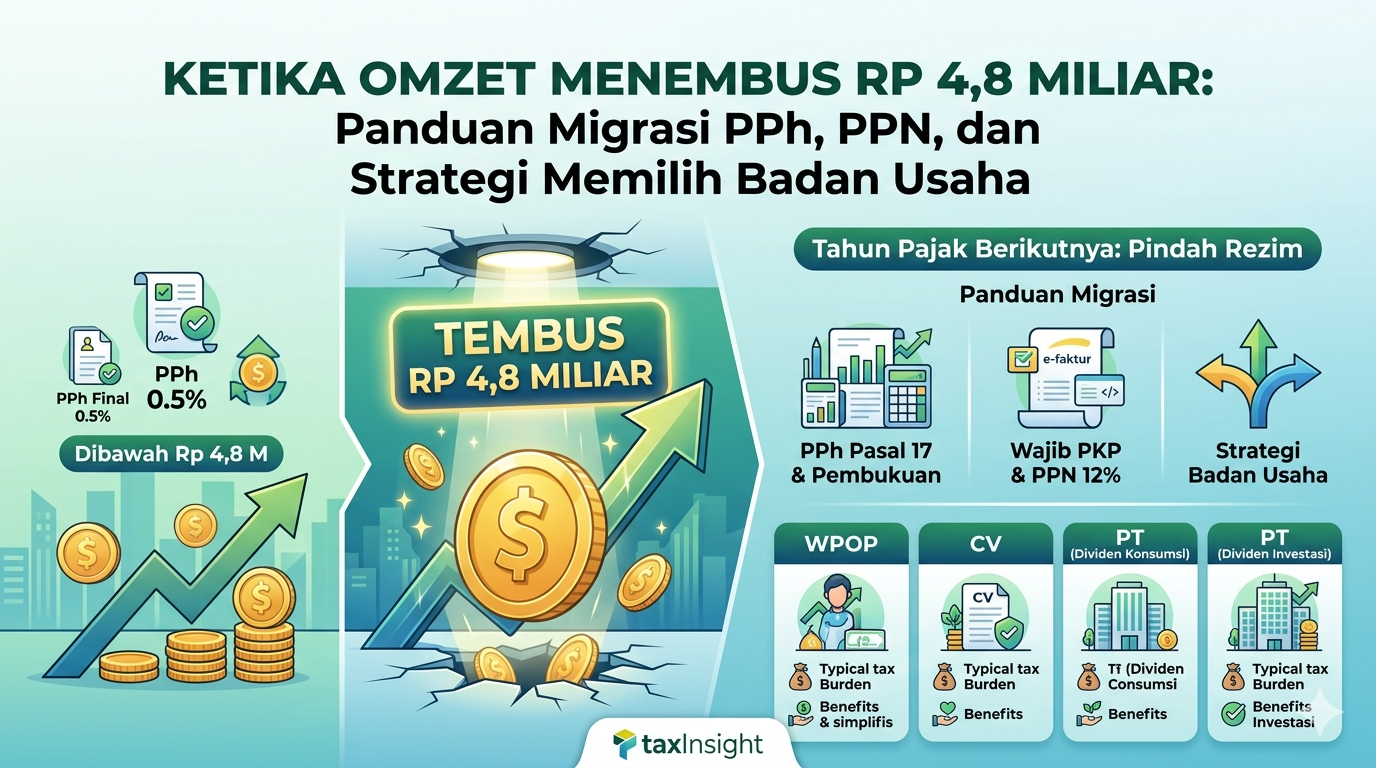

Bagi seorang pelaku usaha, menembus angka penjualan (omzet) Rp 4,8 Miliar dalam satu tahun adalah pencapaian luar biasa. Namun di mata hukum perpajakan Indonesia, angka ini adalah garis demarkasi formal. Melewati batasan ini berarti Anda resmi keluar dari zona nyaman “UMKM Serba Praktis” dan wajib masuk ke dalam sistem perpajakan komersial yang sesungguhnya.

Sejak berlakunya PMK Nomor 164 Tahun 2023 (yang kemudian diselaraskan ke dalam administrasi Coretax melalui PMK 81/2024) serta PP Nomor 20 Tahun 2026, aturan main transisi ini telah berubah menjadi lebih sinkron dan terintegrasi.

Berikut adalah panduan langkah demi langkah mengenai apa yang harus Anda lakukan dari sisi PPh dan PPN, serta simulasi taktis komparatif untuk menentukan bentuk badan usaha terbaik demi efisiensi pajak Anda.

Bagian 1: Apa yang Harus Dilakukan dari Sisi PPh dan PPN?

Kabar baik dari regulasi terbaru adalah adanya sinkronisasi waktu. Baik kewajiban PPh maupun PPN kini menganut asas stelsel tahunan. Jika omset Anda menembus Rp 4,8 Miliar di tengah tahun berjalan (misalnya pada Agustus 2026), Anda diberikan waktu bersiap hingga akhir tahun kalender.

1. Sisi Pajak Penghasilan (PPh): Migrasi ke Tarif Umum

Begitu omset akumulatif (yang sekarang dihitung secara agregat/gabungan keluarga di PP 20/2026) melewati Rp 4,8 Miliar, fasilitas PPh Final 0,5% Anda dipastikan akan gugur.

- Yang Harus Dilakukan: Tetap bayar PPh Final 0,5% atas sisa omset yang diterima hingga bulan Desember tahun berjalan.

- Mulai 1 Januari Tahun Berikutnya: Anda wajib beralih menggunakan Tarif Umum PPh Pasal 17 dan wajib menyelenggarakan Pembukuan (bukan lagi sekadar pencatatan omset bruto). Anda juga harus mulai mencicil PPh Pasal 25 (angsuran PPh) setiap bulannya sebagai uang muka pajak tahun berjalan.

2. Sisi Pajak Pertambahan Nilai (PPN): Kewajiban PKP

Membubung tingginya omset mewajibkan Anda memikul tanggung jawab sebagai pemungut pajak negara.

- Yang Harus Dilakukan: Segera ajukan permohonan pengukuhan sebagai Pengusaha Kena Pajak (PKP). Berdasarkan PMK 164/2023, pelaporan usaha untuk dikukuhkan sebagai PKP ini paling lambat dilakukan pada akhir tahun buku/tahun pajak saat omset tersebut terlampaui (31 Desember).

- Mulai 1 Januari Tahun Berikutnya: Anda wajib menerbitkan Faktur Pajak, memungut PPN sebesar 12% atas setiap penyerahan Barang/Jasa Kena Pajak kepada konsumen, serta melaporkan SPT Masa PPN setiap bulan.

Bagian 2: Perencanaan Pajak & Simulasi Beban PPh (Komparasi 4 Skenario)

Ketika dipaksa menggunakan PPh Pasal 17, struktur hukum bisnis Anda akan sangat menentukan seberapa besar “potongan” pajak yang harus Anda setor ke kas negara. Di bawah ini adalah simulasi beban PPh menggunakan 4 skenario berbeda dengan asumsi kondisi bisnis sebagai berikut:

Asumsi Data Keuangan Perusahaan:

- Total Omzet Setahun: Rp 6.000.000.000 (Rp 6 Miliar)

- Penghasilan Netto (Laba Bersih Fiskal): Rp 1.200.000.000 (Rp 1,2 Miliar) — Asumsi margin laba bersih 20%

- Untuk Orang Pribadi, diasumsikan status PTKP K/0 (Menikah, tanpa tanggungan) sebesar Rp 58.500.000.

Skenario 1: Tetap Mempertahankan Wajib Pajak Orang Pribadi (WPOP)

Jika Anda memilih tetap menjalankan bisnis atas nama pribadi, laba bersih usaha akan langsung digabungkan dengan penghasilan Anda lainnya dan dikenai tarif progresif Pasal 17 ayat (1) huruf a UU PPh (UU HPP).

- Penghasilan Kena Pajak (PKP): $\text{Laba Bersih} – \text{PTKP} \rightarrow Rp 1.200.000.000 – Rp 58.500.000 = \mathbf{Rp 1.141.500.000}$

- Perhitungan Pajak Progresif:

- Tarif 5% $\times$ Rp 60.000.000 = Rp 3.000.000

- Tarif 15% $\times$ Rp 190.000.000 = Rp 28.500.000

- Tarif 25% $\times$ Rp 250.000.000 = Rp 62.500.000

- Tarif 30% $\times$ Rp 641.500.000 = Rp 192.450.000

- Total Beban PPh Orang Pribadi: Rp 286.450.000

- Pengambilan Laba: Laba bersih setelah pajak bebas diambil kapan saja oleh pemilik tanpa tambahan pajak baru karena melekat pada individu pemilik.

Skenario 2: Menggunakan Badan Usaha Persekutuan Komanditer (CV)

Secara hukum pajak, CV adalah entitas yang sangat unik di Indonesia. Laba bersih CV dikenai PPh Badan, namun pengambilan keuntungan oleh pemilik (Prive) bukan merupakan objek pajak (Pasal 4 ayat 3 huruf i UU PPh). Karena omset CV berada di bawah Rp 50 Miliar, CV berhak mendapatkan fasilitas pengurangan tarif 50% sesuai Pasal 31E UU PPh (tarif efektif menjadi 11% untuk porsi fasilitas).

- Porsi PKP Mendapat Fasilitas: $(Rp 4.800.000.000 / Rp 6.000.000.000) \times Rp 1.200.000.000 = \mathbf{Rp 960.000.000}$

- Porsi PKP Tanpa Fasilitas: $Rp 1.200.000.000 – Rp 960.000.000 = \mathbf{Rp 240.000.000}$

- Perhitungan PPh Badan CV:

- Mendapat fasilitas: 11% $\times$ Rp 960.000.000 = Rp 105.600.000

- Tanpa fasilitas: 22% $\times$ Rp 240.000.000 = Rp 52.800.000

- Beban PPh Badan (CV): Rp 158.400.000

- Pajak Pengambilan Laba (Prive): Rp 0 (Bukan Objek Pajak)

- Total Beban Pajak Efektif: Rp 158.400.000

Skenario 3: Menggunakan PT (Dividen Tidak Diinvestasikan Kembali)

Sama seperti CV, PT berhak atas fasilitas Pasal 31E sehingga PPh Badannya bernilai sama persis. Namun, ketika sisa laba bersih PT dibagikan kepada pemegang saham orang pribadi sebagai Dividen dan pemilik memilih untuk langsung menggunakannya (tidak diinvestasikan kembali), maka dividen tersebut dikenai PPh Final sebesar 10% (UU HPP).

- Beban PPh Badan (PT): Rp 158.400.000

- Sisa Laba Setelah PPh Badan: Rp 1.200.000.000 $-$ Rp 158.400.000 = Rp 1.041.600.000

- PPh Final atas Dividen (10%): 10% $\times$ Rp 1.041.600.000 = Rp 104.160.000

- Total Beban Pajak Efektif (PT + Pemilik): Rp 158.400.000 + Rp 104.160.000 = Rp 262.560.000

Skenario 4: Menggunakan PT (Dividen Diinvestasikan Kembali)

Berdasarkan UU HPP, dividen yang diterima oleh Wajib Pajak Orang Pribadi dalam negeri dikecualikan dari objek PPh (Pajak 0%) dengan syarat dividen tersebut diinvestasikan kembali di wilayah Negara Kesatuan Republik Indonesia (NKRI) dalam jangka waktu tertentu (minimal 3 tahun pajak) pada instrumen keuangan yang sah (seperti saham, obligasi, sukuk, atau modal kerja usaha lain).

- Beban PPh Badan (PT): Rp 158.400.000

- Sisa Laba Setelah PPh Badan: Rp 1.041.600.000

- PPh atas Dividen: Rp 0 (Karena memenuhi syarat investasi kembali sesuai PMK 18/2021)

- Total Beban Pajak Efektif: Rp 158.400.000

Perbandingan Total Beban Pajak (Rangkuman Simulasi)

| Atribut Analisis | Skenario 1: WP Orang Pribadi | Skenario 2: Badan Usaha CV | Skenario 3: PT (Dividen Dikonsumsi) | Skenario 4: PT (Dividen Diinvestasikan) |

| Beban Pajak Tingkat Entitas | Tidak ada | Rp 158.400.000 | Rp 158.400.000 | Rp 158.400.000 |

| Pajak Pengambilan Laba | Rp 0 (Melekat) | Rp 0 (Prive) | Rp 104.160.000 (PPh Final) | Rp 0 (Fasilitas UU HPP) |

| Total Beban Pajak Efektif | Rp 286.450.000 | Rp 158.400.000 | Rp 262.560.000 | Rp 158.400.000 |

| Tarif Pajak Efektif (%) | 23,8% dari Laba | 13,2% dari Laba | 21,8% dari Laba | 13,2% dari Laba |

Kesimpulan & Best Practice Perencanaan Pajak

Dari tabel komparasi di atas, terlihat jelas bahwa mempertahankan status Wajib Pajak Orang Pribadi setelah omset melewati Rp 4,8 Miliar menghasilkan beban pajak tertinggi (23,8%) akibat lapisan tarif progresif Pasal 17 yang agresif.

Untuk perencanaan pajak yang optimal, berikut adalah best practice dalam memilih wadah hukum bisnis Anda:

- Pilih CV untuk Kemudahan & Likuiditas: Jika Anda menjalankan bisnis keluarga atau kemitraan tertutup dan membutuhkan arus kas yang fleksibel (bebas menarik uang kapan saja tanpa birokrasi), CV adalah opsi terbaik. Anda mengunci tarif efektif di angka 13,2% secara legal dan sisa labanya (Prive) dapat langsung Anda konsumsi tanpa syarat tambahan apa pun.

- Pilih PT (Skenario 4) untuk Ekspansi: Jika Anda berencana memutarkan kembali keuntungan bisnis untuk membuka cabang baru, membeli aset, atau berinvestasi di instrumen keuangan negara, PT dengan skema reinvestasi dividen adalah pilihan paling tepat. Beban pajaknya sama efisiennya dengan CV (13,2%), namun Anda mendapatkan proteksi hukum berupa pemisahan aset pribadi (tanggung jawab terbatas) serta kredibilitas yang lebih tinggi di mata perbankan dan tender besar.

- Gunakan Masa Transisi dengan Maksimal: Manfaatkan waktu beberapa bulan dari saat Anda menembus omset Rp 4,8 Miliar hingga tanggal 31 Desember tahun berjalan untuk menyiapkan infrastruktur pembukuan, menata aspek legal pendirian badan usaha baru, dan mendaftarkan PKP. Kesiapan ini krusial agar per 1 Januari tahun berikutnya, transisi pemungutan PPN 12% dan pembukuan PPh Anda berjalan mulus tanpa risiko sanksi administrasi.