Artikel ke-2 “Mitos Pajak Berganda JHT“

Di bagian pertama, kita sudah membahas klaim Pak Said Iqbal soal “pajak ganda” pada Jaminan Hari Tua (JHT). Logikanya terasa masuk akal: gaji dipotong pajak, sisa gajinya dipakai bayar iuran JHT, lalu pas cair JHT-nya dipajaki lagi.

Tapi, apakah benar sisa gaji yang dipakai bayar iuran JHT itu sudah dipotong pajak?

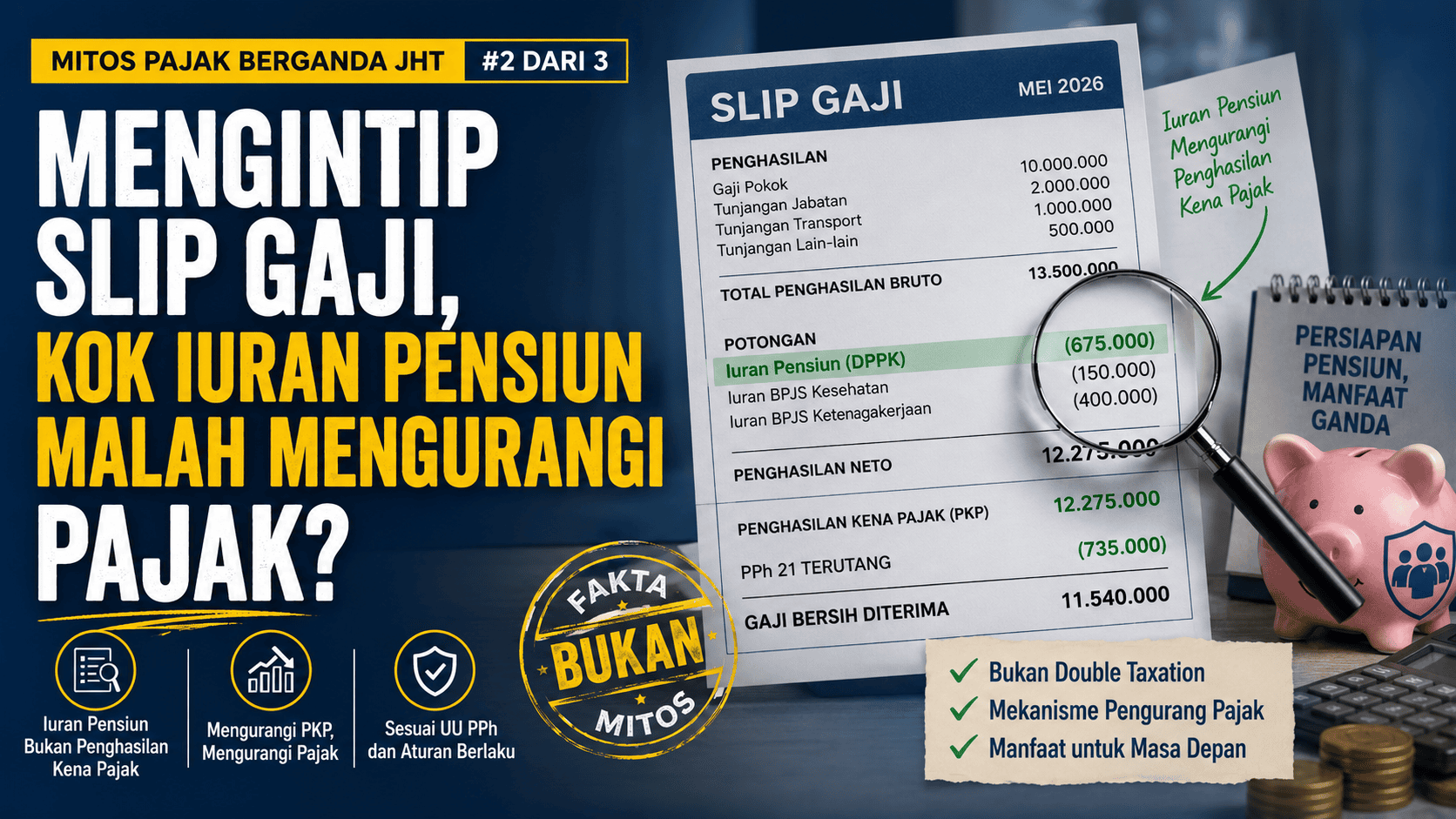

Yuk, kita bedah slip gaji kita masing-masing dan intip apa yang sebenarnya terjadi di balik layar aturan perpajakan kita, khususnya setelah berlakunya PMK 168/2023.

Konsep EET: Dititip Tanpa Pajak

Dunia perpajakan internasional mengenal sebuah sistem ramah kantong untuk dana pensiun yang disebut EET (Exempt, Exempt, Taxed). Indonesia menganut sistem ini. Arti gampangnya begini:

- Exempt (Bebas di Hulu): Uang iuran yang kamu setor tiap bulan dibebaskan dari pajak.

- Exempt (Bebas di Tengah): Selama uangmu bergulir dan dikembangkan oleh BPJS Ketenagakerjaan, hasil investasinya tidak disentuh pajak.

- Taxed (Dipajaki di Hilir): Pajak baru akan dipungut satu kali saja, yaitu saat kamu mencairkan uang tersebut di hari tua.

Jadi, tuduhan bahwa uang JHT dipajaki dua kali langsung patah di poin pertama. Uang yang masuk ke keranjang JHT itu justru berstatus “belum pernah mampir ke kas negara sebagai pajak”.

Bagaimana Iuran JHT Menjadi “Pahlawan” Pengurang Pajak

Mari kita buktikan lewat simulasi angka. Berdasarkan PMK 168/2023, pemotongan PPh Pasal 21 bulanan memang menggunakan skema TER (Tarif Efektif Rata-rata) yang langsung dikalikan dari penghasilan bruto.

Namun, plot twist sebenarnya terjadi pada masa pajak terakhir (bulan Desember). Di akhir tahun, perusahaan wajib menghitung ulang total pajak asli kamu setahun menggunakan tarif progresif Pasal 17 UU PPh. Di sinilah iuran JHT yang kamu bayar setiap bulan (2 persen dari gaji) muncul sebagai penyelamat.

Mari kita bandingkan dua karyawan dengan kondisi fiktif ini untuk melihat efeknya:

- Karyawan A: Gaji Rp10.000.000/bulan, ikut program JHT (potongan 2% atau Rp200.000/bulan).

- Karyawan B: Gaji Rp10.000.000/bulan, tapi tidak ikut program JHT/pensiun sama sekali.

- Asumsi: Keduanya berstatus belum menikah dan tidak punya tanggungan (TK/0, PTKP Rp54.000.000/tahun).

Simulasi Perhitungan Pajak di Akhir Tahun (Desember)

| Komponen Perhitungan (Setahun) | Karyawan A (Ikut JHT) | Karyawan B (Tanpa JHT) |

| Gaji Bruto Setahun | Rp120.000.000 | Rp120.000.000 |

| Pengurang 1: Biaya Jabatan (5%) | (Rp6.000.000) | (Rp6.000.000) |

| Pengurang 2: Iuran JHT (2%) | (Rp2.400.000) | Rp0 |

| Penghasilan Neto Setahun | Rp111.600.000 | Rp114.000.000 |

| PTKP (TK/0) | (Rp54.000.000) | (Rp54.000.000) |

| Penghasilan Kena Pajak (PKP) | Rp57.600.000 | Rp60.000.000 |

| Total PPh 21 Setahun (Tarif 5%) | Rp2.880.000 | Rp3.000.000 |

Lihat perbedaannya: Karena Karyawan A membayar iuran JHT, Penghasilan Kena Pajak (PKP) miliknya menyusut. Hasilnya, total pajak yang harus dia bayar ke negara dalam setahun lebih murah Rp120.000 dibandingkan Karyawan B.

Uang Rp2.400.000 yang dipakai Karyawan A untuk bayar iuran JHT terbukti lolos dari perhitungan pajak tahunan. Uang itu murni masuk ke saldo BPJS Ketenagakerjaan tanpa terpotong PPh Pasal 21 sepeser pun.

Jadi, Di Mana Letak Dilemanya?

Sekarang kita tahu kalau secara teori perpajakan, Pak Said Iqbal keliru. Dana JHT belum pernah dipajaki di hulu.

Namun, kenapa masalah ini tetap memicu perdebatan besar sampai tingkat presiden? Kenapa banyak pengamat ekonomi yang justru menilai tuntutan buruh tetap ada benarnya, meskipun logika hukum pajaknya salah arah?

Kita akan bahas kegelisahan nyata para buruh, inflasi yang menggerogoti nilai uang, dan formula ideal yang semestinya diambil pemerintah di Part 3 (Bagian Terakhir).