Sehubungan dengan diterbitkannya PMK Nomor 162/PMK.011/2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak dan PMK 206/PMK.011/2012 tentang Penetapan Bagian Penghasilan Sehubungan dengan Pekerjaan dari Pegawai Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak Dikenakan Pemotongan Pajak Penghasilan dan diberlakukannya PER-31/PJ./2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran Dan Pelaporan PPh Pasal 21 Dan/Atau PPh Pasal 26 Sehubugan Dengan Pekerjaan, Jasa Dan Kegiatan Orang Pribadi, maka perhitungan PPh Pasal 21 perlu disesuaikan.

Alat bantu perhitungan dan pelaporan PPh Pasal 21 yang disediakan oleh Direktorat Jenderal Pajak adalah e-SPT PPh Pasal 21. Hingga saat ini tidak ada perubahan / update terbaru dari Direktorat Jenderal Pajak untuk e-SPT PPh Pasal 21 dan saat ini versi terakhir adalah versi 14012010 (update 13 Desember 2010).

Walaupun belum ada perubahan / update terbaru dari Direktorat Jenderal Pajak untuk e-SPT PPh Pasal 2, e-SPT PPh Pasal 21 masih bisa digunakan untuk menghitung kewajiban PPh Pasal 21 dan SPT PPh Pasal 21 Masa sesuai PER-31/PJ./2012 dengan melakukan penyesuaian sbb :

Adapun caranya adalah :

Rubah PTKP di e-SPT

- Buka Aplikasi e-SPT DJP PPh21

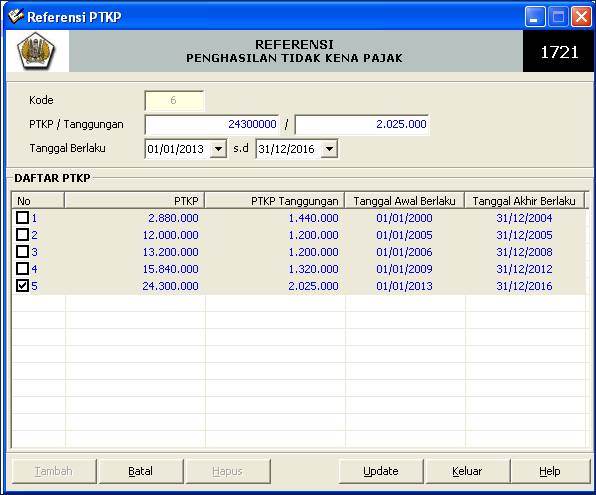

- Pilih Menu Utility-Referensi-Penghasilan Tidak Kena Pajak sehingga muncul window Referensi Penghasilan Tidak Kena Pajak.

- Pilih Daftar PTKP Nomor 4 (PTKP = Rp.15.840.000,- dan Tanggungan Rp.1.320.000)

- Klik Tombol Ubah

- Ubah Masa Berlaku : 01/01/2009 sd 31/12/2012

- Klik Tombol Update

- Klik Tombol Tambah

- Isikan PTKP = Rp.24.300.000,- dan Tanggungan Rp.2.025.000

- Isikan Masa Berlaku : 01/01/2013 sd 31/12/2016 è Utk sampai dengan hanya istilahnya asumsi saja

- Kemudian klik Tombol Simpan

- Aplikasi e-SPT bisa digunakan

Sehingga setelah selesai maka penampilan window Referensi Penghasilan Tidak Kena Pajak menjadi sbb :

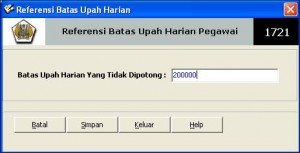

Rubah Batas Upah Biaya Pegawai Harian

- Buka Aplikasi e-SPT DJP PPh21

- Pilih Menu Utility-Referensi-Batas Upah Harian Pegawai sehingga muncul window Referensi Batas Upah Harian Pegawai.

- Klik tombol Ubah

- Isikan nilainya yaitu Rp. 200.000,- sehingga window Referensi Batas Upah Harian Pegawai menjadi sbb :

- Kemudian Klik tombol Simpan

- Aplikasi e-SPT bisa digunakan

Setting e-SPT PPh Pasal 21 Anda dan rubah parameter PTKP dan Batas Upah Harian Pegawai sebelum terlupakan.

Setelah dilakukan perubahan perhitungan PPh Pasal 21 khususnya untuk upah harian hasil tidak sama dengan sebagai mana mestinya…

Contoh:

Nurcahyo mendapat upah harian @Rp. 200.000

11 Hari kerja

Jadi jumlah upah 2.200.000 (Rp. 200.000 x 11 hari)

2.200.000

PTKP Sebenarnya

(karena lebih dari Rp. 2.2025.000)

11 x (Rp. 24.300.000/360) = 742.000

Rp. 2.200.000 – Rp. 742.000 = 1.457.500

PPh Pasal 21

5% x 1.457.500 = 72.875

Hasil di e-SPT setelah dirubah PTKP nya berbeda

Rp. 61.600 🙂

Hasil berbeda tsb ternyata ada yang tertinggal

Masa berlaku PTKP sebelumnya harus di rubah s.d 31/12/2012

Ty atas informasi yang bermanfaat…