Penjelasan resmi Direktorat Jenderal Pajak (DJP) di media sosial yang menegaskan bahwa PPh Final 0,5% untuk Wajib Pajak Orang Pribadi berlaku selamanya memang bikin kita bisa bernapas lega. Masa bulan madu UMKM ternyata tidak jadi berakhir di tahun 2026!

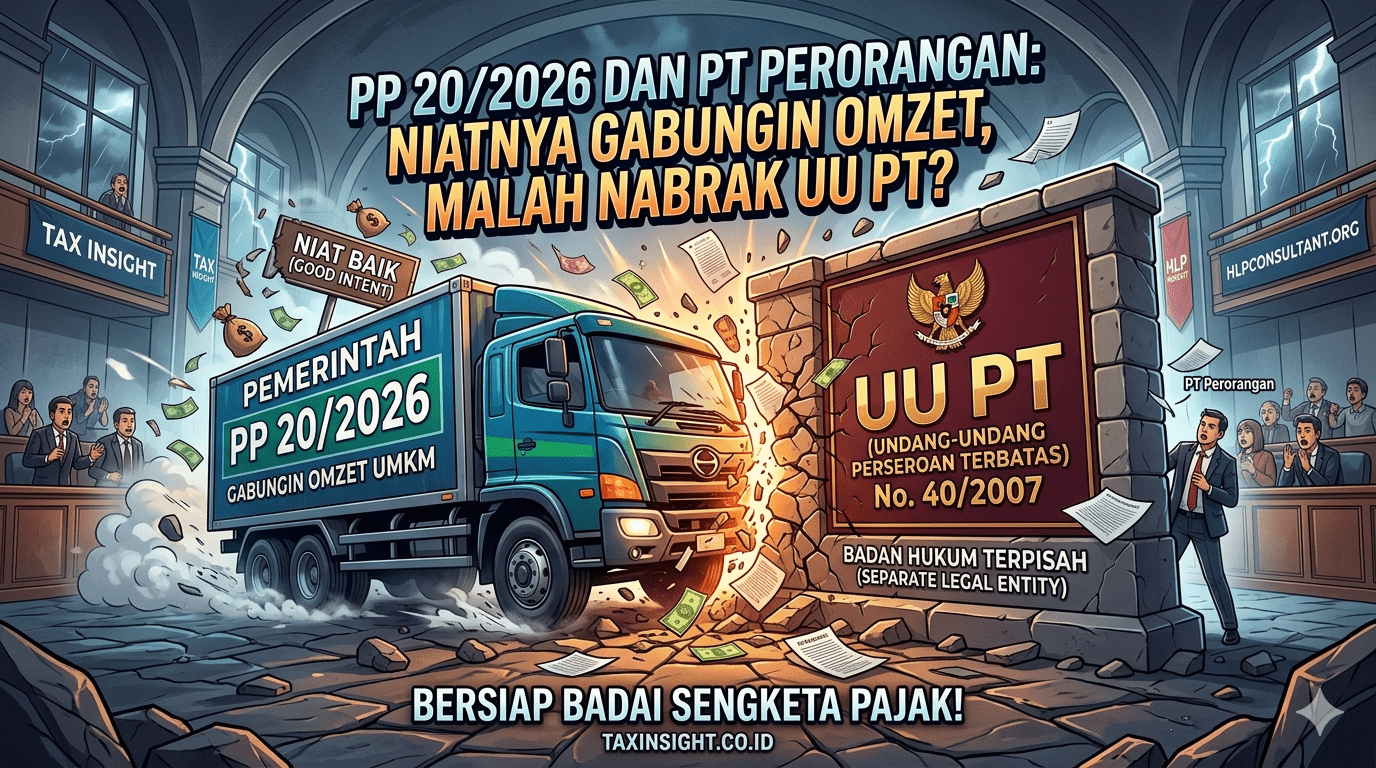

Namun, jangan keburu pesta pora dulu. Di balik kabar gembira itu, PP Nomor 20 Tahun 2026 menyimpan satu aturan yang berpotensi memicu perdebatan hukum berskala besar. Aturan apa itu? Apalagi kalau bukan mekanisme perhitungan agregat alias penggabungan omzet antara diri Anda pribadi dengan PT Perorangan yang Anda miliki.

Kalau kita bedah dari kacamata hukum, aturan penggabungan omzet ini tidak cuma bikin pusing kepala, tapi diduga kuat menyimpan cacat materiil karena nekat menabrak aturan yang lebih tinggi, yaitu Undang-Undang Perseroan Terbatas (UU PT).

Yuk, kita bahas santai tapi mendalam tentang potensi tabrakan hukum dan bayang-bayang sengketa pajak yang mengintai bisnis Anda!

Mengapa PP 20/2026 Diduga Cacat Materiil? (Senggol Asas Sakral UU PT)

Dalam hierarki hukum kita, Peraturan Pemerintah (PP) itu posisinya di bawah Undang-Undang (UU). Jadi, secara teoritis, PP tidak boleh bikin aturan yang mendistorsi atau menganulir hak dan prinsip yang sudah dijamin oleh UU.

Nah, di sinilah PP 20/2026 terindikasi melompat pagar. Ini dua alasan utamanya:

1. Menabrak Asas Separate Legal Entity (Subjek Hukum yang Terpisah)

Berdasarkan UU PT (yang sudah diubah lewat UU Cipta Kerja), PT Perorangan itu statusnya adalah Badan Hukum yang sah. Dalam hukum perusahaan, ada asas sakral bernama separate legal entity. Artinya, begitu PT Perorangan Anda berdiri, tercipta “dinding pembatas” hukum yang tebal antara Anda sebagai manusia (Orang Pribadi) dan PT Anda sebagai entitas bisnis mandiri. Uang PT adalah uang PT, omzet PT adalah omzet PT, bukan milik pribadi Anda.

Letak Cacatnya: PP 20/2026 secara sepihak meruntuhkan dinding pembatas ini. Sistem Coretax dipaksa menggabungkan omzet PT Perorangan ke omzet pribadi Anda hanya untuk melihat apakah totalnya lewat dari Rp4,8 Miliar atau tidak. Ini aneh, karena memperlakukan Badan Hukum seolah-olah sama dengan perusahaan perorangan biasa (seperti UD atau Toko) yang memang tidak berbadan hukum.

2. Menerobos Doktrin Piercing the Corporate Veil Tanpa Permisi

Di dalam UU PT, harta pribadi pemilik PT dilindungi dari kerugian perusahaan (tanggung jawab terbatas). Perlindungan ini baru bisa ditembus (piercing the corporate veil) kalau ada pembuktian hukum yang kuat di pengadilan—misalnya si pemilik terbukti beriktikad buruk atau memakai uang PT untuk foya-foya pribadi.

PP 20/2026 melakukan terobosan tameng ini secara otomatis by system tanpa proses pembuktian hukum sama sekali. Atas dasar inilah, PP 20/2026 dinilai memiliki cacat materiil dan sangat rawan digugat lewat Judicial Review (Hak Uji Materiil) ke Mahkamah Agung.

Skenario Sengketa Pajak dengan Fiskus: Siap-Siap Adu Argumen!

Jika aturan penggabungan omzet ini tetap dipaksakan berjalan di portal Coretax, maka bersiaplah, karena hubungan antara Wajib Pajak dan Fiskus (aparat pajak) di lapangan diprediksi akan memanas.

Berikut adalah potensi titik sengketa (dispute) yang kemungkinan besar akan terjadi:

Skenario 1: Munculnya Surat “Cinta” SP2DK dan SKP

Bayangkan omzet usaha pribadi Anda Rp2,5 Miliar, dan omzet PT Perorangan Anda Rp2,5 Miliar. Secara mandiri, keduanya berhak pakai tarif PPh Final 0,5% karena masing-masing di bawah Rp4,8 Miliar.

Namun karena sistem Coretax menggabungkannya, total omzet Anda terbaca Rp5 Miliar (melewati plafon). Fiskus otomatis akan mengirimkan SP2DK atau melakukan pemeriksaan, lalu menerbitkan Surat Ketetapan Pajak (SKP) yang menagih kekurangan pajak dengan tarif progresif Pasal 17 UU PPh (untuk pribadi) secara surut. Di sinilah sengketa dimulai karena Anda pasti akan mengajukan Keberatan.

Skenario 2: Terjebak Double Taxation (Pajak Berganda) yang Membingungkan

Ketika fiskus menggabungkan omzet tersebut, batas hukumnya jadi abu-abu. Pajak tambahannya ditagih ke siapa? Ke pribadi Anda atau ke PT Anda? Anda punya argumen kuat untuk menolak karena PT Perorangan punya NPWP Badan sendiri dan sudah membayar pajaknya sendiri. Memajaki omzet yang sama di dua subjek hukum berbeda adalah bentuk pemajakan ganda yang mencederai keadilan.

Skenario 3: Pertempuran Akhir di Pengadilan Pajak

Jika pengajuan Keberatan Anda ditolak oleh Kantor Wilayah DJP, satu-satunya jalan mencari keadilan adalah mengajukan Banding ke Pengadilan Pajak.

Di persidangan nanti, Majelis Hakim akan menyaksikan perang dalil: Fiskus membela diri pakai teks kaku PP 20/2026, sedangkan Anda (atau konsultan hukum Anda) membawa tameng yang jauh lebih kuat, yaitu UU PT dan UU PPh. Berdasarkan yurisprudensi, hakim sering kali memenangkan Wajib Pajak jika aturan setingkat PP terbukti menabrak prinsip dasar Undang-Undang.

Langkah Aman Guna Menghindari “Radar” Agregat

Sembari menunggu apakah aturan ini akan digugat ke Mahkamah Agung atau akan ada aturan penjelas yang lebih logis, Anda harus memasang strategi tax planning yang aman agar tidak jadi korban sengketa:

Upgrade Bentuk Usaha: Jika omzet gabungan Anda mulai mendekati Rp4,8 Miliar, pertimbangkan untuk mengubah PT Perorangan menjadi PT Persekutuan Modal (PT biasa). Caranya cukup dengan memasukkan satu pemegang saham baru (misal pasangan atau keluarga dengan saham minimal 1%). Begitu berstatus PT biasa, entitas Anda tidak lagi masuk dalam definisi “Perseroan Perorangan” yang diincar oleh radar agregat PP 20/2026.

Melawan korupsi dan menutup celah penyelundupan pajak adalah niat yang luar biasa baik dari pemerintah. Tapi, menegakkan niat baik dengan cara menabrak hierarki undang-undang lain justru akan menciptakan ketidakpastian hukum baru bagi dunia usaha.

Bagaimana dengan struktur bisnis Anda saat ini? Apakah Anda sudah memiliki PT Perorangan yang omzetnya rawan “diintip” oleh sistem agregat Coretax? Yuk, tulis cerita dan pendapat Anda di kolom komentar!