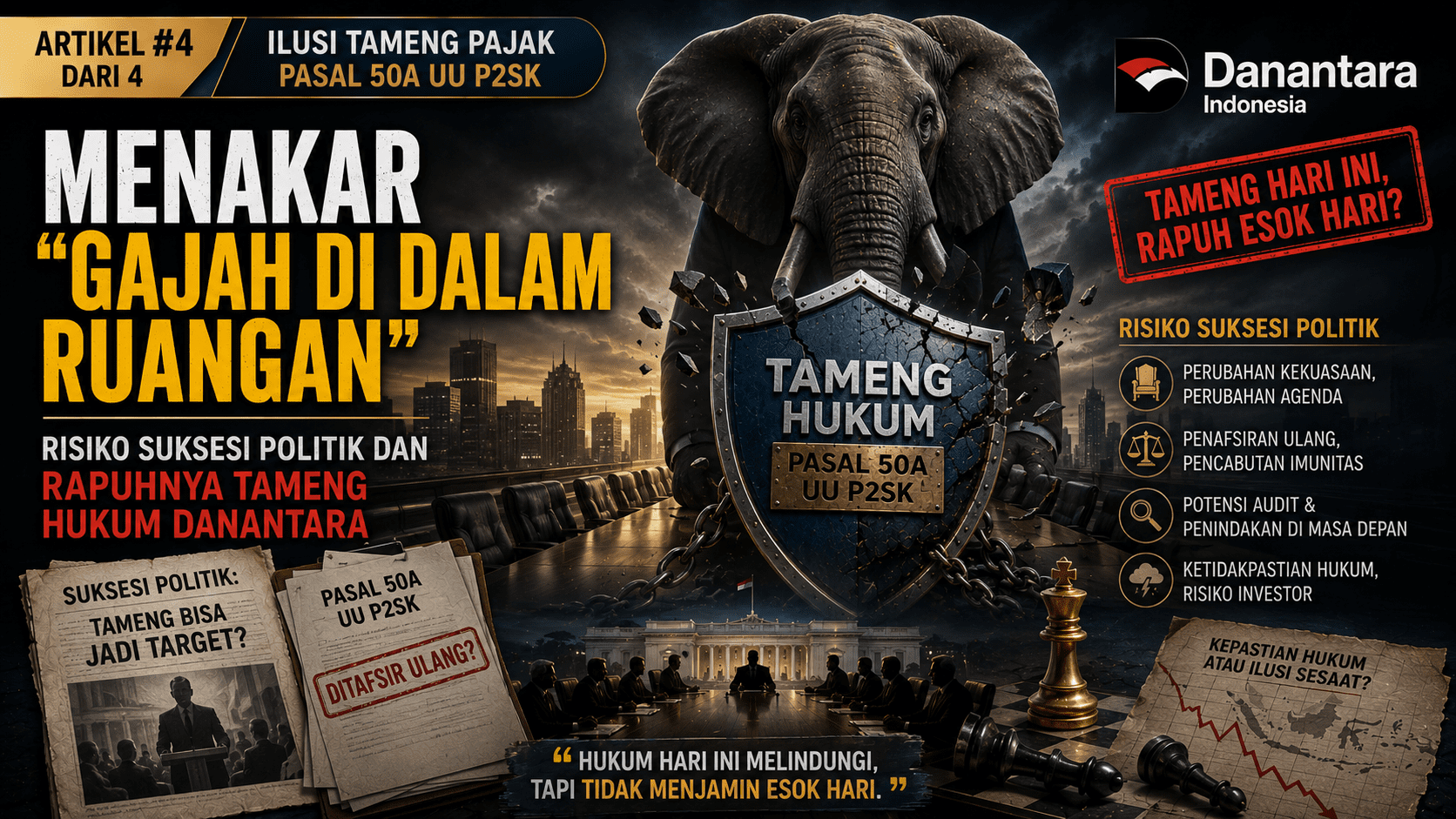

Artikel ke-4 “Ilusi Tameng Pajak Pasal 50A UU P2SK“

Kita telah membedah bahwa Patriot Bond bukan Tax Amnesty (Artikel 1), menghitung mahalnya biaya berjalan demi membeli rasa aman (Artikel 2), dan membongkar motif pragmatis negara di balik pembentukan instrumen ini (Artikel 3). Namun, bagi para pemilik modal besar, ada satu topik krusial yang jarang dibicarakan secara terbuka, meskipun semua orang tahu keberadaannya. Itulah sang “gajah di dalam ruangan” (the elephant in the room): Risiko Politik Jangka Panjang.

Sebagai instrumen investasi, Patriot dan Merah Putih Bond dirancang dengan tenor menengah hingga panjang—umumnya 5 hingga 10 tahun. Di sisi lain, jaminan imunitas hukum yang melekat pada Pasal 50A UU P2SK ini lahir dari rahim visi politik pemerintahan saat ini.

Pertanyaan kritisnya adalah: Ketika rezim berganti pada pemilu mendatang, apakah tameng hukum ini akan tetap berdiri kokoh, atau justru berubah menjadi perangkap finansial?

1. Mismatch Kronis: Kontrak Jangka Panjang vs Siklus Politik 5-Tahunan

Dalam kalkulasi manajemen risiko makro, kepastian hukum adalah segalanya. Sifat BPI Danantara sebagai lembaga super-holding sangat terikat pada cetak biru ekonomi pemerintahan Presiden Prabowo.

Bagi pengusaha yang mengunci dananya di Patriot Bond pada tahun 2026 ini, mereka sedang melakukan perjudian waktu. Mereka menandatangani kontrak jangka panjang, tetapi berlindung di bawah payung politik yang durasinya dibatasi oleh konstitusi setiap 5 tahun sekali. Sejarah politik Indonesia menunjukkan bahwa pergantian kepemimpinan nasional hampir selalu diikuti oleh pergeseran prioritas ekonomi dan redistribusi pengaruh.

2. Kedaulatan Parlemen: Pasal 50A Bukan Harga Mati

Satu hal yang perlu diingat oleh penasihat hukum dan pengusaha: Pasal 50A adalah produk Undang-Undang biasa, bukan hukum konstitusi yang sakral.

- Risiko Amandemen: Jika peta politik di Senayan berubah pada pemilu berikutnya, dan pemerintahan baru yang naik mengusung narasi “keadilan fiskal” atau berada di bawah tekanan publik yang menuntut pengetatan pajak bagi kelas atas, DPR periode baru sangat bisa melakukan revisi jilid berikutnya atas UU P2SK.

- Skenario Terburuk: Jika Pasal 50A dicabut atau diamandemen di tengah jalan, fasilitas “tidak boleh diperiksa pajaknya” seketika gugur. Dana Anda yang awalnya aman terparkir di Danantara bisa langsung terekspos dan menjadi target empuk bagi otoritas pajak yang sedang haus mengejar target penerimaan negara.

3. Hantu “Pembersihan” Kebijakan Rezim Lama

Di negara berkembang, fasilitas khusus atau insentif luar biasa yang diberikan oleh suatu penguasa kepada kelompok pemilik modal sering kali menyisakan kerentanan politik yang tinggi.

Jika pemerintahan berikutnya memiliki arah politik yang berlawanan, instrumen seperti Patriot Bond berisiko dipandang bukan sebagai alat pembangunan, melainkan sebagai “karpet merah” yang melindungi aset-aset bermasalah. Akibatnya, alih-alih menjadi tempat bersembunyi yang aman, daftar investor pasar primer Patriot Bond di Danantara justru bisa berubah menjadi peta jalan (roadmap) bagi aparat penegak hukum rezim baru untuk melakukan audit investigasi dengan dalih pemberantasan korupsi atau pembersihan sanksi masa lalu.

Hukum Besi Politik: Tameng hukum yang diberikan oleh satu tangan penguasa, bisa dengan sangat mudah direbut kembali oleh tangan penguasa berikutnya.

Kesimpulan Akhir: Memilih Antara Shelter Sementara atau permanent Fortress

Rangkaian analisis dalam empat seri artikel ini membawa kita pada satu kesimpulan penutup yang jernih mengenai Ilusi Tameng Pajak Pasal 50A UU P2SK:

Patriot Bond dan Merah Putih Bond bukanlah sebuah benteng permanen (permanent fortress) bagi kekayaan Anda. Instrumen ini lebih tepat digambarkan sebagai sebuah tempat perlindungan sementara (temporary shelter) yang disewakan oleh negara dengan harga yang sangat mahal (yield rendah), penuh dengan ranjau historis (AEOI dan Coretax), dan fondasinya sangat bergantung pada stabilitas cuaca politik di masa depan.

Bagi Wajib Pajak besar dan pengusaha yang rasional, instrumen ini hanya layak diambil jika Anda benar-benar membutuhkan perlindungan darurat dari risiko non-pajak (seperti kepailitan bisnis atau gugatan perdata) dalam jangka pendek. Namun, jika motivasi utama Anda adalah mencari pelarian dari kelalaian pajak masa lalu atau mengharapkan kepastian hukum yang absolut hingga 10 tahun ke depan, menaruh dana di sini adalah langkah yang terlalu spekulatif.

Pada akhirnya, di era transparansi global dan dinamisnya suksesi politik Indonesia, kepatuhan pajak yang bersih dan dilaporkan dengan benar tetaplah satu-satunya tameng hukum terbaik yang tidak bisa kedaluwarsa oleh pergantian kekuasaan.